燃料不足が卸市場高騰などに波及

一見分かりづらい電力危機――。

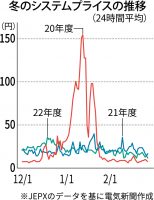

今冬の電力需給逼迫と卸市場価格高騰の背景は単純ではなく、様々な要素が複合的に絡んでいる。1月上旬には複数エリアで計画停電を視野に入れた検討が行われるなど、実際には2011年の東日本大震災後以来の危機的状況に陥った。その要因を一言で言えば、燃料不足だ。昨年12月中旬から寒波などで電力需要が急増し、火力燃料消費がハイペースで進んだ。12月下旬になると、在庫が危うくなったLNG(液化天然ガス)火力の出力低下が相次ぎ、ピーク時だけでなく一日を通して電力量が逼迫した。

◇寒波、全国に影響

こうした事態に至った背景は実は複雑だ。一つは気象条件。17年度の厳冬をもたらしたラニーニャ現象が昨年8月に再び発生。日本列島に寒気が流れ込みやすくなり、厳しい寒さが続いた。

17年度は特に西日本でラニーニャの影響が強く出たが、今冬は全国に及んだことが特徴だ。卸市場価格が高値で推移した今年1月1~15日の需要電力量は、17年度の同期間に比べ西日本で約5%増、東日本で約7%増に膨らんだ。

今冬は降雪量も多く、1月上旬は東日本で平年比約1.5倍、西日本は同約5倍に達した。需要の伸びと太陽光発電量の減少が重なり、需給逼迫に拍車を掛けた。

一方、厳冬の予兆はなかなか表れなかった。11月中旬から12月上旬まで全国的に気温が高く、特に11月中旬は平年を5~6度上回った。過去2年間の記録的な暖冬や新型コロナウイルス感染拡大による夏前の需要減を考えれば、需要想定がぶれた可能性はある。

◇事業環境が変化

気象以外で挙げられる要素は、電気事業を巡る環境変化だ。小売り全面自由化後の競争激化に伴い、大手電力は効率化を追求。余剰設備を抱える余裕がなくなり、石油火力の休廃止を進めた。需要想定がシビアになったことや、電源調達を卸電力市場に依存する新電力に顧客が流れ、需要を読みにくくなったことも考えられる。

今冬は一時的にLNGが不足したが、年間を通してみると余剰感が強い。FIT(再生可能エネルギー固定価格買取制度)による太陽光発電の急増で、火力の稼働率は低下傾向が続く。長期契約で調達したLNGが余り、スポット市場で安く転売することによる損失は経営の足かせになっている。大手電力がLNG調達量を絞る方向に動いていたことは確かだろう。さらに、LNGの調達力や貯蔵容量、原子力の稼働状況、電源トラブルの有無など個社の事情も重なった。今冬の需給逼迫は、これまで蓄積していた様々なリスクが一気に噴出したといえる。時代が変わる中で危機の再来をどう防ぐか、重い課題を突き付けけられた格好だ。

燃料不足による供給力の減少は、卸市場価格の記録的な高騰を招いた。売り入札量が圧倒的に不足する中、買い手の競り合いが過熱した。電力広域的運営推進機関(広域機関)は1月6日から断続的に発電、小売電気事業者に電源の最大出力運転を指示。さらに、経産や大手電力を含めて「効率的な電気の使用」を求めても、売買需給はなかなか改善しなかった。市場が出す価格シグナルは日に日に強まり、1月15日には一時250円を超す過去最高値を記録した。

そこで講じられた対策は、市場の悲鳴を抑えることだった。経済産業省はインバランス料金単価の上限を200円に設定したほか、スポット市場の需給曲線を公開。需要家保護を目的に新電力の資金繰り対策にまで乗り出した。電力需給を正常化するための本格的な需要対策が取られないまま、当座の危機を乗り越えたが、対策の在り方には課題を残した。

◇

年末年始から突如として顕在化した電力量(キロワット時)不足という電力危機。電力システム改革や太陽光などの再生可能エネルギー普及拡大が進む中で、今回の危機は電気事業の制度設計や安定供給の確保について、あらためて考える契機にもなりそうだ。その複雑な背景や今後の課題に迫る。

電気新聞2021年2月2日

※本連載は現在、電気新聞本紙で継続中です。続きは電気新聞本紙または電気新聞デジタルでお読みください。