VUCAの中で、C(Complexity、複雑性)とは、現代のボーダーレス化・グローバル化による多数の企業等が関わることで生まれた複雑性のことで、電力業界のCとは、電力自由化による既存事業者と新規参入事業者との顧客獲得競争が複雑性の根本にある。2016年の電力小売りの自由化と2020年の発送電分離に伴い、発電事業と小売事業に本格的な競争が始まろうとしている。しかし、新電力の小売りシェアは10%を超えたが、電力業界の市場成長には、後述のデジタル化が不可欠である。

DERのコストは高く、まだイノベーションは起きていない

既存事業者の優位性は、大規模発電所で大量の電気を発電、遠距離大容量送電により消費地まで届ける大量生産システム、すなわち大規模集中電源の構築運用実績である。新規参入事業者は、事実上、太陽光、風力、バイオマス発電などに代表される、系統連携機能のない小規模の分散型電源(DER)に限定されている。このため、現時点では、FIT(再生可能エネルギー固定価格買取制度)を狙った金融ビジネスでしかなく、国内のDERの発電コストは約2倍かかるため、水力と合わせても約15%にとどまり、イノベーションを起こすまでには至っていない。この結果、安定運用のために出力制御を行わざるを得ない状況にある。

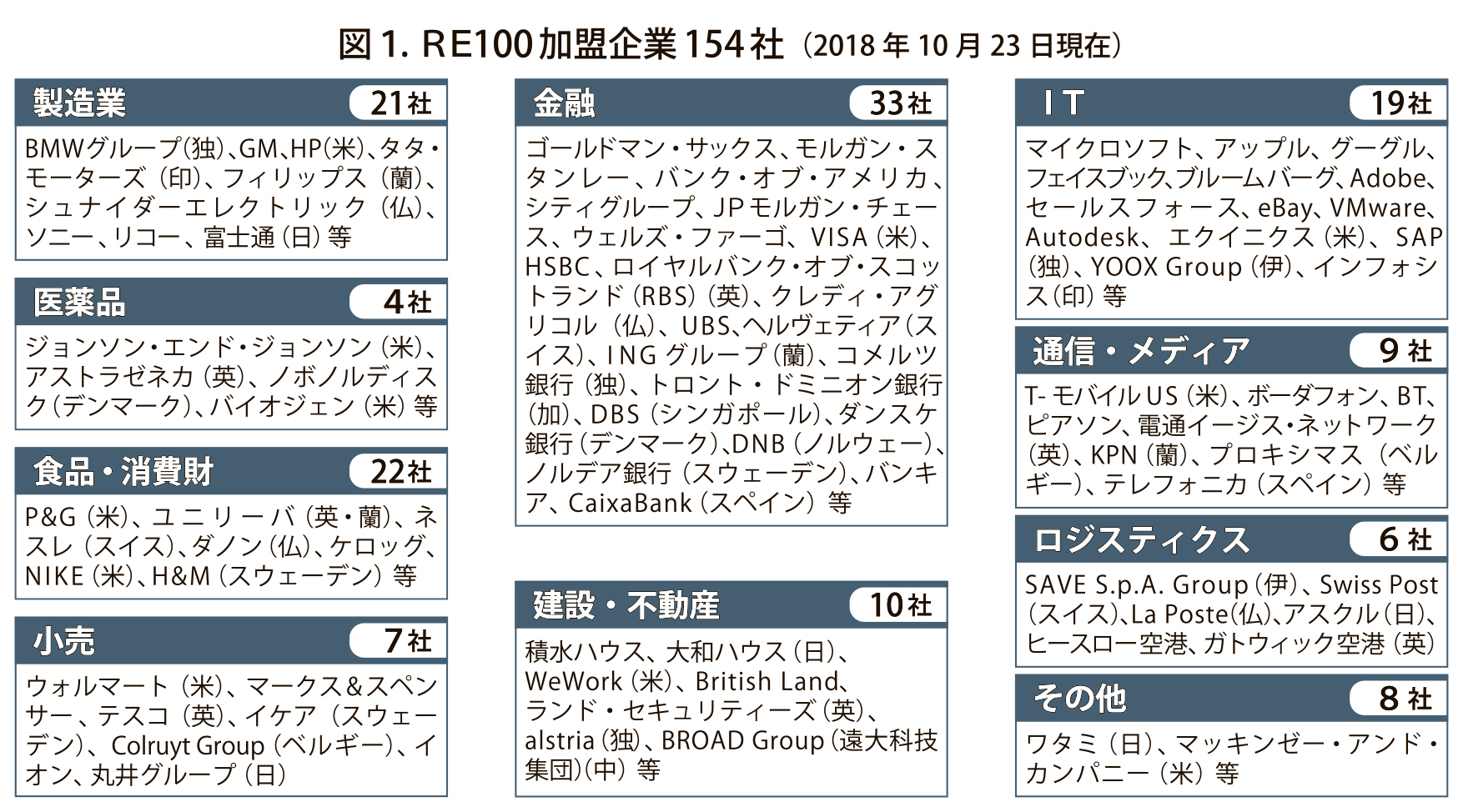

一方、海外では、イギリスを拠点に活動する国際環境NGO「クライメイト・グループ」が2014年に創設した「RE100」が注目されている。「RE100」とは、事業運営を100%再生可能エネルギー(水力、太陽光、風力、地熱、バイオマス)で調達する(調達は自家発電または発電事業者からの購入)ことを目標に掲げる企業が加盟する団体で、「Renewable Energy 100%」の頭文字をとって命名された。14年に発足したRE100には、2018年10月23日時点で、世界全体で154社が加盟し、図1に示すように、よく知られている電力業界のユーザー企業群で構成されている。

FIT後に浮上する企業の再エネニーズ

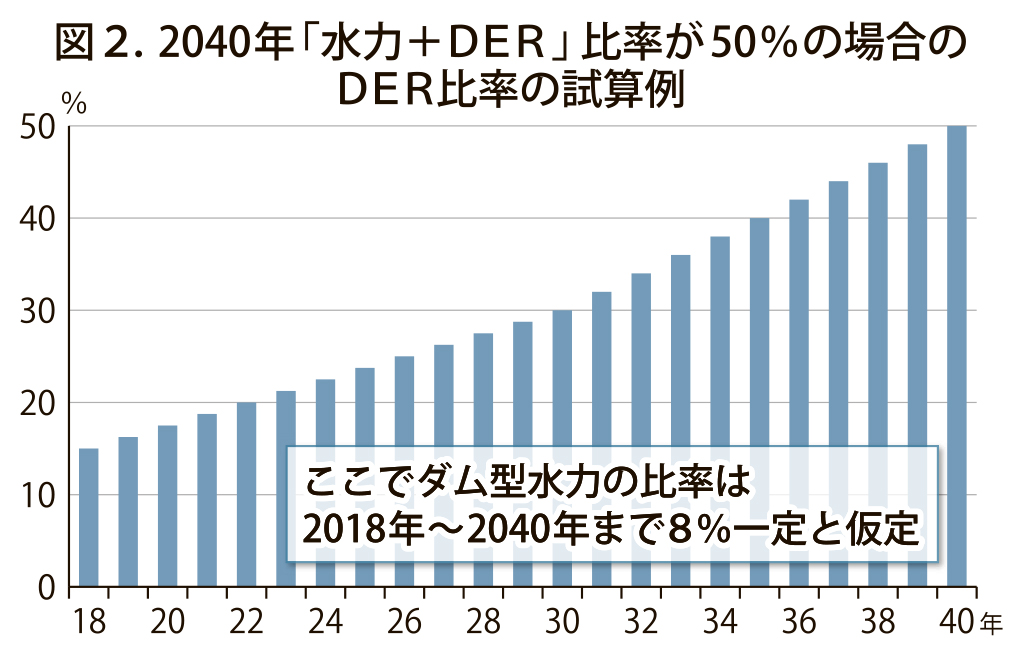

しかし、国際的なユーザー企業群のニーズによってDERが本格化するのは、間もなく訪れるFIT終了後で、グローバル化の影響を受けるのは必須であり、急激なコストダウンが予測される。我が国でも2040年には、「大規模集中電源」(火力+原子力)と「水力+DER比率」が50%対50%となる可能性が出てきた。そこでFIT終了の近未来における「水力+DER」比率が、2018年15%として、2030年に30%までリニアに増加し、さらに2040年を50%として2030年からリニアに増加すると仮定すると、図2に示すような増加トレンドになると考えられる。

ここで重要なのは、発電事業では、FIT終了後は、非電力業界からの金融ビジネス組は撤退し、業界内市場となる点である。そこで電力業界の取り組みとして最も重要なのが、「大規模集中電源」の構築・安定運用を基盤としたデジタル化である。前回述べたように、デジタル化の役割とは、アナログ信号のデジタル化(デジタイゼーション)を超えた、インターネット・テクノロジーの果たした「供給者側の論理から需要者側の論理への転換」を実現する「デジタルトランスフォーメーション」である。

特に、「RE100」に象徴されるユーザー業界のニーズに対応可能な安定型DERを自らがいかに実現するかである。これには、東日本大震災でも携帯電話網が動作不能になる中で、安定的な分散型ネットワークとして耐災害性が実証されたインターネットとのアナロジーが有効である。最終回に「電力のデジタル化」のためのネットワーク・アーキテクチャーと電力業界の市場成長シナリオについて述べることとする。

◆VUCA(ブーカ)とは

Volatility(変動性)、Uncertainty(不確実性)、Complexity(複雑性)、Ambiguity(曖昧性)という4つの頭文字から取った言葉。

電気新聞2018年11月19日

<<第2回