◆量の「未達」が常態化/「脱公募」に不安要素も

一連の電力システム改革を踏まえて整備された市場の役割や仕組みが2024年度に大きく変わる。一つが将来の供給力(キロワット)を確保する容量市場で、4年前のオークションの落札分が実際に提供されるフェーズに入る。もう一つが、出力の変化速度(デルタキロワット)を一般送配電事業者が調整力として取引する需給調整市場だ。

需給調整市場は、21年度に再生可能エネルギーの予測誤差に対応する3次調整力(2)、22年度に週間商品である3次(1)の取引が先行して始まった。24年度からは1次~2次(2)が加わり、全ての商品ラインアップが出そろうことになる。

だが、足元では募集量に応札量が届かない「未達」が続き、市場は決して活況とは言い難い。電力需給調整力取引所(EPRX)によると、23年4月~24年2月の未達率(速報値)は3次(2)が4~32%(7万8千~80万3千キロワット)、3次(1)が23~74%(22万3千キロワット~156万キロワット)だった。

応札価格の高騰に伴い調達費用も膨らんでいて、同期間は約900億円に達した。22年度実績の約1700億円からは減少傾向にあるものの、依然として高い水準を示す。

◇変動踏まえて

4月から法人化するEPRXの代表理事を務める送配電網協議会の福元直行・需給調整市場運営部長は「一番の課題は週間商品にある。実需給まで時間があり、その間の需給面の変動リスクを考えると、週間商品へ応札しづらい状況にある」とみる。発電事業者の応札行動は、需給の他にも再エネの予測誤差やスポット市場の動向などに左右される。

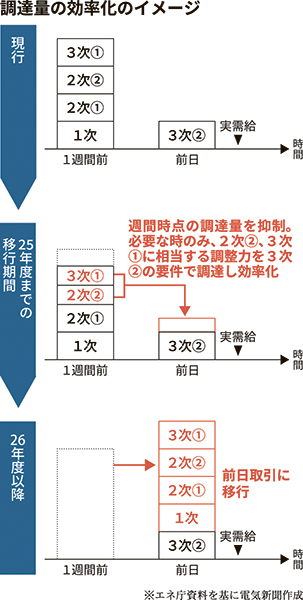

課題を前に、市場設計を担う国や電力広域的運営推進機関(広域機関)も決して手をこまねいて見ていた訳ではなく、先回りして対策を打ってきた。その一つが週間商品の前日取引化だ。システム改修の時間を考慮し、完全移行は26年度以降になる見通し。

過渡期となる24~25年度は週間商品の2次(2)と3次(1)について、調整力がどの程度不足するか一定の予見性が得られることから、週間断面での募集量を減らし、不足しそうなら前日時点で3次(2)と合わせて追加調達する仕組みも導入する。昨年12月に3次(1)から始まった。競争を促す本来の市場の在り方をゆがめるとの指摘がつきまとうものの、週間商品には上限価格も設定された。

未達が常態化しているからといって、調整力が不足する事態には陥っていない。一般送配電事業者各社が調べた結果、3次(2)の不足量が最大となる断面でも、調整力は足りていた。これは市場外で電源I、IIを十分に確保できていたことが要因だ。

今後はゲートクローズ(GC)後のセーフティーネットの在り方も見直される。一般送配電事業者が公募調達していた電源Iは、需給調整市場を通じた調達に変わる。電源IIは、発電事業者の計画策定に影響を及ぼさない範囲でGC後に使うことができる「余力活用」に移行する。容量市場の落札電源は契約締結が義務になる。

◇「すみ分け」を

一見すると、余力活用は電源IIと似た性質を持つが、平常時の起動停止権限がこれまでの一般送配電事業者から発電事業者(バランシンググループ)に移るのが最大の違いだ。送配協の伊佐治圭介・電力技術部長は「平常時はしっかり市場で取引し、非常時には余力活用も最大限使って安定供給に努める。そうしたすみ分けが定着していくだろう」と見通す。

広域機関で容量市場や需給調整市場などの制度設計を担う山次北斗・企画部長は「市場化したからには、まずは市場としてうまく回ることを目指したい。課題に対してはすぐさま手を打つ。不断の努力が欠かせない」と気を引き締める。

電力業界にとって24年度は「転換点」とも形容される。調整力の調達はエリアごとの公募が終了し、全て市場原理に委ねられることになる。電力関係者の間では調整力が不足したり、調達費用が上ぶれたりすることを危惧する声が根強い。これまで課題を先取りした制度設計が進められてきたものの、果たして残存するリスクはないか。関係機関に取材し変わりゆく市場の今を追った。

電気新聞2024年3月28日