エネルギー産業におけるデジタル化の影響を考えるに当たり、こうした現象を先行する異業種に示唆を求めることは一定の意義がある。特にエネルギーの規制改革が一定の市場メカニズム導入の性格を持つ以上、その帰結としてエネルギー市場が部分的に金融市場化することは必然だからだ。今回から3回にわたり、デジタル化で先行する金融業界での状況を概観した上で、エネルギー産業におけるフィンテック応用の可能性について考察してみたい。

ペイパルに始まる金融のテックベンチャー

金融(Finance)とテクノロジー(Technology)を合成した造語であるフィンテックとは、伝統的な金融サービスのビジネスモデルの枠の外で、デジタルテクノロジーを用いてサービス提供の方法に革新を与えようとする企業や技術自体を指す。また、このテクノロジーを用いて、伝統的な金融サービス企業の競争優位性の改善、さらには消費者や企業における財務行動や金融機能活用の向上を目指す企業や技術も含まれる(KPMG「フィンテックの最新動向2017年第2四半期」)。

フィンテックという単語自体は、米国では2000年代前半からあったが、日本では2014年頃から広まった一種のビジネスバズワード(専門的流行語)である。しかし、その前からIT活用による金融新サービスの出現はあった。例えば、この分野の老舗といえば90年代に誕生したペイパルを挙げることができるが、こうした動きにインスパイアされ、新たな金融サービスを提供するテックベンチャーが続々と現れた。決済関連サービスだけではなく、送金、貸し付け、資金調達・運用、資産運用・管理などの幅広い金融・アセットマネジメント分野でフィンテック企業群を形成していったのである。

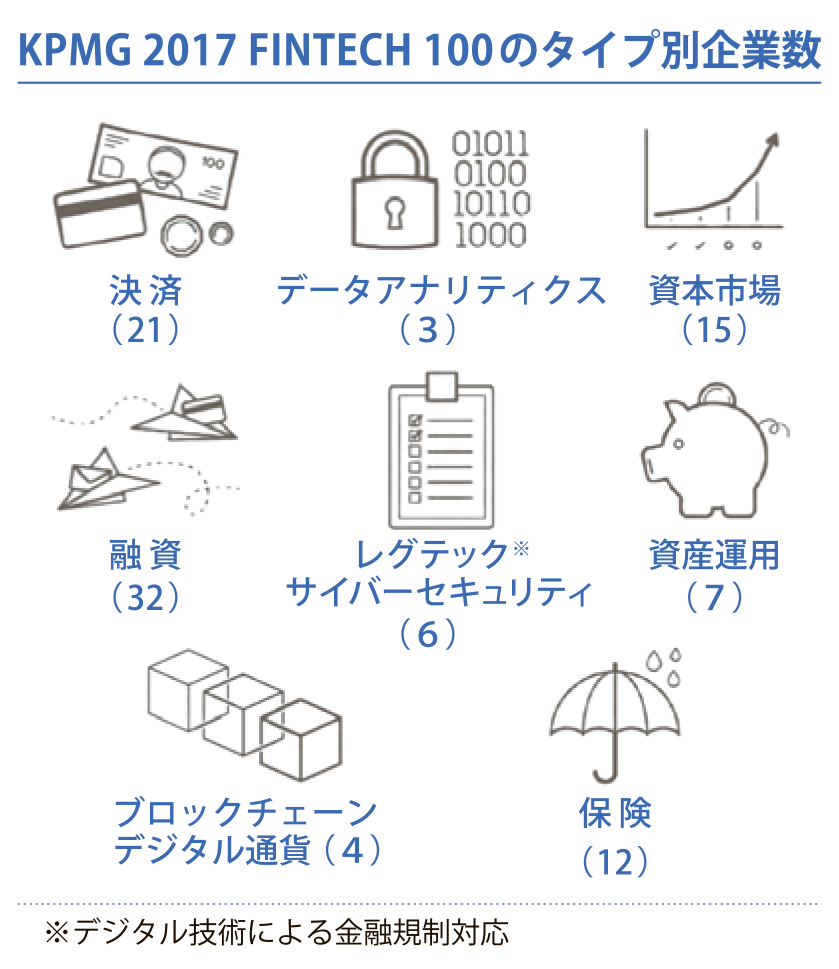

KPMGでは豪ベンチャーキャピタルのH2ベンチャーズと共同でフィンテックにおける世界のマーケットリーダー企業および革新的な新興企業を50社ずつ選出し「フィンテック100」として毎年レポートを公表している。最新の2017年度版では決済と融資関連のフィンテック企業が過半数を占める一方、ブロックチェーンとデジタル通貨関連は前年の10社から4社へと減少している。

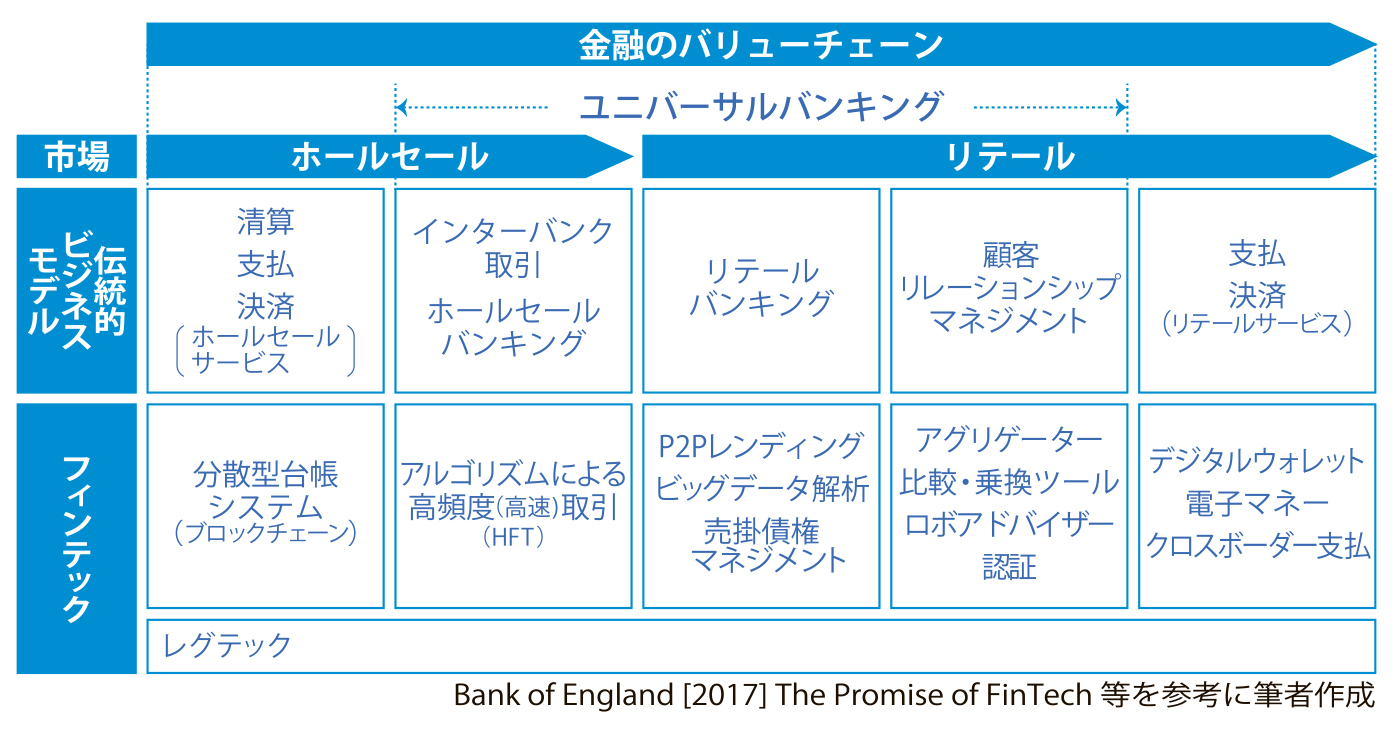

フィンテックが金融機能のアンバンドリングを推進

リーマンショック後のニューノーマル(新常態)における金融業界の生き残りを賭けた競争もフィンテック興隆の背景として考えられるが、注目すべきはこの潮流が既存の金融ビジネスモデルを破壊し、金融機能のアンバンドリングを推し進めていることである。

金融機能のアンバンドリングとは、従来はデリバティブ(金融派生商品)が資金運用・融資におけるリスクを金利やクレジット(信用)などにアンバンドルし、それぞれを個別に取引できるようにした状態を指した。これがICTの発達や情報処理コストの低下を背景にフィンテックが金融機能のアンバンドリングを推進している状態のことを指すようになった。実際、伝統的金融機関が提供しているフルラインでのサービス提供を行うフィンテック企業は現れていない。

金融のアンバンドリングが進んだ結果、金融のからくりも可視化され、情報の非対称性解消も進むこととなり、非金融分野のベンチャー企業や異業種からの金融産業への新規参入を容易にするという好循環も生んでいる。こうした金融のアンバンドリングによるビジネス変革は、垂直統合企業の既存のビジネスモデルの脅威になるという点では電力も同じである。

【用語解説】

◆ペイパル

インターネットとメールアカウントを活用した画期的な電子決済サービス。米シリコンバレーの大物起業家ピーター・ティール氏が、1998年にコンフィニティを設立しサービスを開始。その後テスラのイーロン・マスク氏が創業したX.comやモバイル商取引のPixoと合併。2001年に社名もペイパルとなった。

◆金融機能のアンバンドリング

世界の伝統的金融機関の多くは複合機能を有している。一方、フィンテック企業の多くは、デジタル技術を駆使した単一機能の提供による金融サービスの高付加価値化を志向しているため、フィンテックの興隆が伝統的な金融機能のアンバンドリングを促し、結果として革新的な金融商品やサービスが次々に誕生している。

電気新聞2018年1月22日