電気自動車(EV)の普及拡大を見据え、自動車に関わる税制・政策を整理すべきとの指摘が出ている。ガソリン車がEVに置き換わるとガソリン税収が減る一方、EV利用に伴う電源開発促進税収は増えると想定される。だが、電促税は使途が限定的で、ガソリン税を代替する財源にはなりにくい。既存のEV優遇策や、あらゆる自動車を対象にできる「走行距離課税」案を含め、環境・エネルギー政策全体の整合性や負担の公平性といった観点から幅広く検討する必要がありそうだ。(鈴木 友理香)

「走行距離課税」案も

政府は昨年6月にまとめた「2050年カーボンニュートラルに伴うグリーン成長戦略」で、乗用車の新車販売について35年までにEVなどの電動車100%を目指す方針を示した。

ただ、ガソリン車の減少はガソリン税収の減少に直結する。自動車税、自動車重量税、環境性能割(旧自動車取得税)も、優遇対象のEVが増えるほど減収となる。

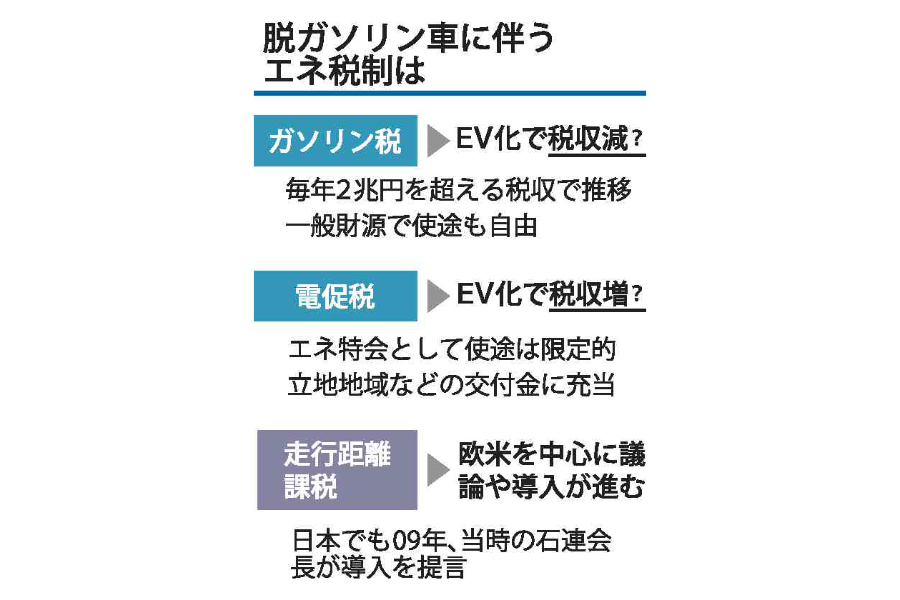

ガソリン税は揮発油税と地方揮発油税の総称で、税収は20年度が2兆2千億円、21年度が2兆1千億円と、2兆円を超す規模で推移している。揮発油税は国の一般財源、地方揮発油税は自治体の一般財源に振り分けられる。

その一方で、ガソリン税収減少の裏返しで電促税が増えたとしても、代替財源にはなりにくい。電源開発促進税法に基づく電促税の歳入はいったん一般会計に入った後、エネルギー対策特別会計(エネ特会)に組み入れられて、電源立地地域への交付金などに充当される。使途には縛りがあり、一般財源として使い道が自由なガソリン税とは性質が異なる。

そこで、ガソリン税の減少を補う策として指摘されているのが走行距離課税だ。使用するエネルギーの種類や量とは関係なく、走行距離に対して課税するもので、欧米を中心に導入や検討が進んでいる。

日本でも以前から注目はされてきた。石油連盟は09年、「道路を使うすべての車が走行距離に応じて税を払うのが正しい」(当時の天坊昭彦会長)として導入を提言。現在もガソリン車に負担が偏った税制を見直すよう要望している。最近では、19年度の税制改正議論で自動車関係諸税の見直しに焦点が当たり、導入論が盛り上がった。

距離税、測定手法と公平さ課題

走行距離課税は、ガソリン税に代わる税収の確保、自動車に課す税負担の公平性という面ではメリットが見込まれる。しかし、導入国では課題も顕在化している。

例えば制度導入済みのドイツ。衛星利用測位システム(GPS)を使って走行距離を測定し、正確で公正な課税が期待できる半面、個人の行動が筒抜けとなり、プライバシーに関わる問題が懸念される。犯罪の抑止や早期解決に役立つとの見方もあるが、慎重さが求められる。

また、従来とは違う意味で負担の公平性が課題となる。公共交通機関が充実していない地域は自家用車に頼らざるを得ず、走行距離課税では地方ほど税負担が重くなる。これでは地方の衰退を招きかねない。運送業など走行距離を削減しづらい業種からも不満が出るだろう。

EVなど電動車の普及は、カーボンニュートラル実現への重要な取り組みの一つ。国を挙げて普及を急ぐならば、こうした論点は早めに検討し環境を整える必要もありそうだ。

電気新聞2022年5月18日