<<前回へ

伝統的電気事業者によるデジタル分野や需要家側資源(DER)分野への投資・出資は、世界的ブームにある。我が国においても電気事業者の特性として、意思決定が遅く、スモールビジネスのクイックスタートが不得手であることから、この分野への展開として投資や出資は有力な選択肢の一つであると考えられる。しかしながら、各国での電気事業者のこの行動には、実は前回述べた事業特性の他に、株価の維持という明確な目的がある。日本の場合も投資目的の明確化、投資後のビジョンなどが重要である。

事業収入が縮小する中、成長分野への投資が必要に

電力デジタル技術やDERに関わる中堅企業やベンチャー企業は、日本国内に限らず欧米に数多く存在し、通常の投資家だけでなく、欧米の伝統的電気事業者も多くの出資、投資を行っている。DERの代表的事業者であるDR(デマンドレスポンス)アグリゲーターの場合、最大手のエナノック(EnerNOC)社(米国)はイタリアのエネル(ENEL)に、二番手のコンバージ(Comverge)社(米国)はスマートメータリングのアイトロン(米国)に、2017年買収された。

先進国の電気事業収益が米国・欧州とも全体的に縮小傾向にある中で、デジタル分野とDER分野は間違いなく成長分野であり、欧米の電力関連企業が出資・投資を急ぐのは理解できる。一般的に電気事業は巨大設備の投資・長期的回収、多くの顧客の収入管理・運営を得意とする産業であり、デジタル・DER分野のように、ごく一部の市場から始まり、市場環境の変化スピードの速い(スモール&クイック)の事業には成功のための特性がない。経営学者マイケル・E・ポーターは、自社のコンピテンシーと違う多角化は、出資や投資、買収など、資本市場を通じて行うべきだと一貫して述べているが、それは当然我が国電気事業者のデジタル分野進出にも言えることである。

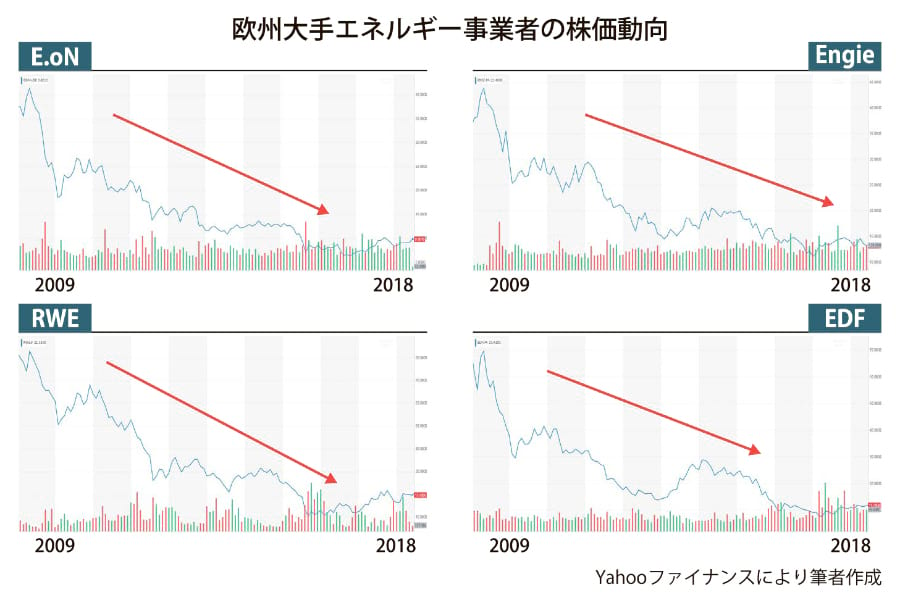

欧州のエネルギー事業者の株価は下がり続けている

欧州の実情を見てみよう。図は欧州を代表する4つのエネルギー事業者の株価推移であるが、10年以降、風力を中心とする再生可能エネルギーの大量普及と優先給電によって電力市場が大きく下落し、株価も一本調子に下がっているのが分かる。特にドイツの2社は顕著だ。これらの事業者がデジタル分野への投資を強化したのは14~16年以降だが、株価はやや持ち直している。彼らは「自分たちにはデジタル化に積極的に挑戦しており、将来価値がある」とアピールするためにこの分野に投資・出資せざるをえないところにまで追い込まれている、という見方もできるのであり、これも常識として踏まえておくべき点である。

海外事例とは環境異なる。国内に目を向け、育てる努力も

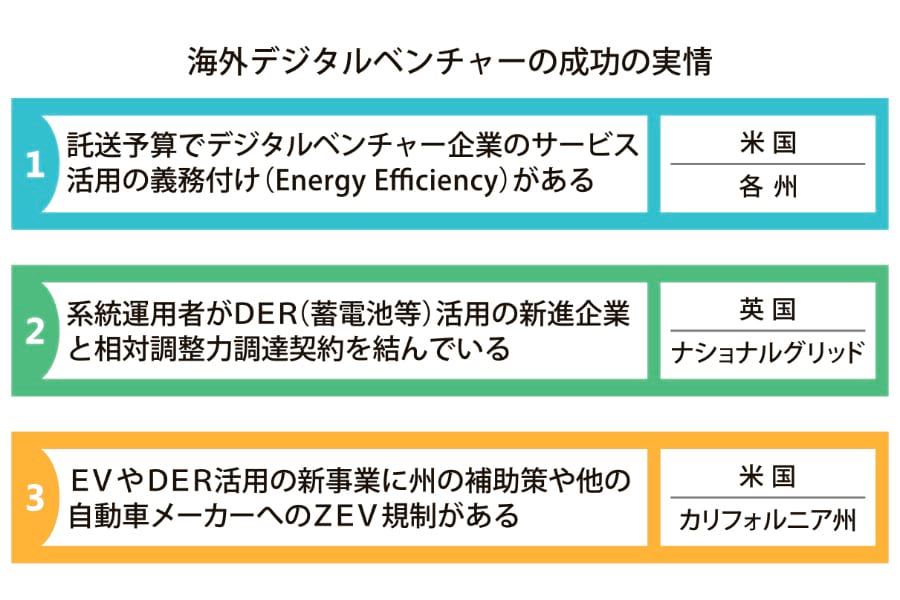

さらに、「国内外・米国・欧州など、どこに投資するか」という問題もある。表は海外デジタルベンチャーの成功がどのようにもたらされているか3つ挙げたものだが、(1)は前回紹介した米国でのディスアグリゲーションの例、(2)は欧州での蓄電池利用によるVPP的な調整力提供の例である。ところが(2)の成功条件となる日本の調整力調達市場は21年を目標に現在設計途上であり、基本的に相対の調整力調達が可能な仕組みは目指されていないというベンチャー評価上の難しさがある。さらに(3)のカリフォルニアは、現在世界のデジタルベンチャーの中心地と呼ぶべき活況を呈し、新しいビジネスアイデアの宝庫ではあるが、州の強力な補助策と世界中の企業が争って調査・投資拠点を置いたことでベンチャー企業の価値が高騰し、リーズナブルな投資環境とは言えなくなっている面もある。

デジタル系ベンチャーへの投資・出資は、電気事業にとって重要なオプションであるが、海外について調べれば調べるほど分かる難しさもあり、国内に目を向けることや「見つけて育てる」といった選択肢の重要性にも気付くはずである。どのような選択をするかは自社がデジタル化にどう対応するかという戦略の本質に関わっているのではないだろうか。

電気新聞2018年7月23日