安値攻勢一転「切り離し」進む

新電力の高圧契約口数が2022年10月に20万口を割り込んだ。20万口を下回るのは17年9月以来約5年ぶり。卸電力市場の安値を背景に拡大し続けてきた新電力のシェアがこの1年で大きく後退した。足元でも多くの新電力が顧客の切り離しを進めており、高圧契約口数が再び増加傾向に転じるには時間がかかりそうだ。(旭泰世)

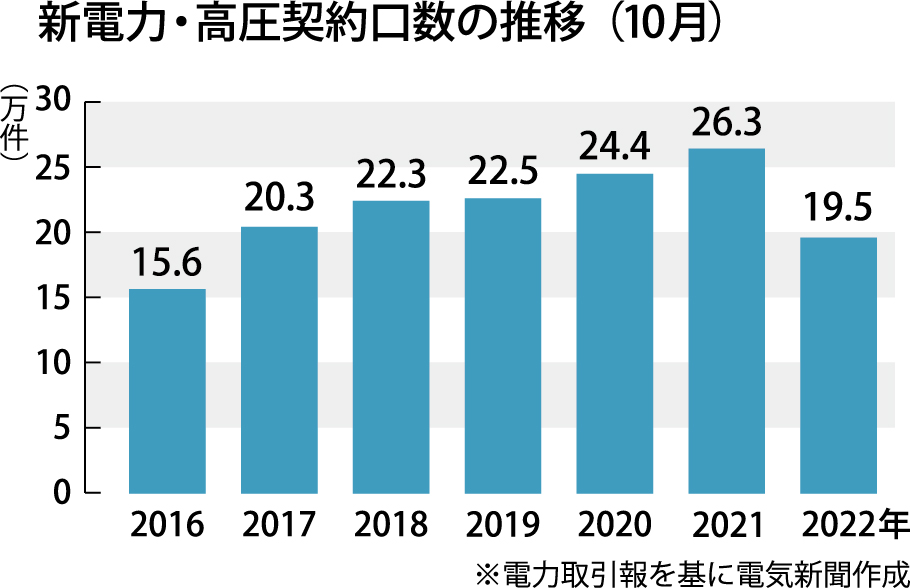

電力・ガス取引監視等委員会がまとめた22年10月分の電力取引報によると、旧一般電気事業者の小売部門の高圧契約口数は60万6181口、新電力の高圧契約口数は19万5247口だった。新電力の契約口数ベースのシェアは24.4%。21年10月から13カ月連続で契約口数の減少が続いている。

新電力は21年秋頃まで新規顧客を積極的に獲得していた。高圧契約口数は16年10月に15万5666口、17年10月に20万3441口、18年10月に22万3352口、19年10月に22万5206口、20年10月に24万4163口、21年10月に26万3396口と、おおむね順調に増加。19年4月に赤字経営だったF―Power(Fパワー)が販売規模を半減させたことはあったが、新電力全体では好調が続いていた。

しかし、21年秋頃から日本卸電力取引所(JEPX)のスポット価格が高騰しだすと、新電力各社は契約更新のタイミングで顧客に値上げを提案し始めた。同年冬に電力需給が逼迫することを警戒し、安値攻勢で新規顧客の獲得を狙う販売戦略から、採算重視の販売戦略へシフト。顧客は旧一般電気事業者の小売部門に流れていった。

特に負荷率の低い顧客などは大幅な値上げ提案をされて実質的に離脱を促された。新電力はピーク需要を管理することで、調達量が販売量を常に上回るような状態をつくれるように注力。需要期でもスポット市場からの調達を最小限に抑える狙いがあった。

顧客の行き着く先は…最終保障供給

22年春頃にはウエスト電力など電力小売事業自体から撤退する新電力も出てきた。各社の顧客は一般送配電事業者の最終保障供給などに契約を切り替えざるを得なくなり、さらに新電力の高圧契約口数は減少していった。

足元でも新電力は顧客の切り離しを進めている。監視委が公表する最終保障供給の件数は、23年1月16日時点で依然として4万件台で高止まりしているが、複数の関係者によると「新電力からの離脱が続いている」ことがその一因とされている。今後発表される22年11月以降の電力取引報でも、しばらくは減少トレンドが続きそうだ。

23年度以降は、アジア向けスポットLNG価格が下落傾向にあることから、JEPXのスポット市場も安値となる可能性がある。旧一般電気事業者の小売部門が提供する規制料金の値上げも23年4月以降順次予定されており、新電力が新規顧客を獲得しやすい環境に近づくと見込まれている。

しかし、新電力は24年度から始まる容量市場の容量拠出金の支払いを警戒しており、ピーク需要を抑えようとする考え方自体は変えていない。以前よりも新規顧客の獲得に慎重になっており、少なくとも顧客数を安値攻勢で一気に増やすことは難しくなっている。高圧契約口数が再び増加傾向へと向かうのは、まだ先になりそうだ。

電気新聞2023年2月2日