電力システムが機能不全に陥っている。火力投資減退に対する手だてが遅れているためだ。原子力再稼働も進まない。これに燃料価格上昇が追い打ちを掛け、小売や送配電事業にも波及。需要家への悪影響が顕在化した。電気料金は下がる要素が見当たらず、夏冬には需給逼迫の懸念がつきない。事態は一朝一夕で解消せず、国民生活に与える影響が徐々に大きくなってきた。即効性のある方策が見いだせない中、影響は長期化の恐れもある。政府は重い責任を負っている。(近藤 圭一)

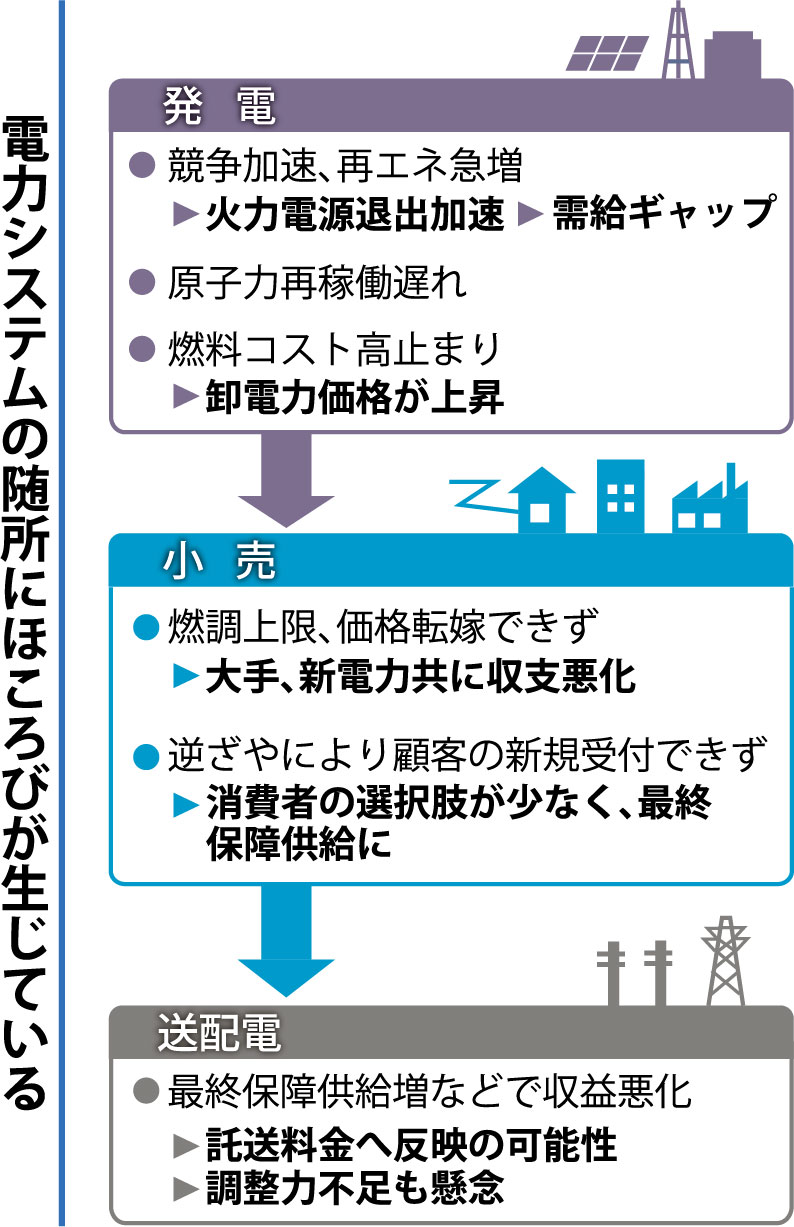

既存システムの限界は、発電事業を発端に次々と顕在化した。火力発電は太陽光増加などで収益性が悪化し、退出が加速。脱炭素圧力も増し、新規投資がままならない。日が陰った時の電力供給を支えるはずの火力が、競争環境下でいつしか減った。夏冬の電力需給がタイトになる一因だ。これに直近の燃料コスト上昇も加わり、卸電力価格は高止まりの傾向にある。

影響を受けるのが小売電気事業者。特別高圧・高圧では、電力調達コストが販売価格を上回る「逆ざや状態」に陥り、顧客の新規受け付け停止が広がる。本来割高であるはずの最終保障供給に誘導せざるを得ない異常事態が発生。電力・ガス取引監視等委員会は、最終保障料金値上げに向けた検討を進める。割安さを前提とした最終保障への“退避”は難しくなる見込みで、特高・高圧需要家にとってインパクトは大きい。

また、小売電気事業者の収支に悪影響を与えるのが、燃料費調整制度の上限。低圧規制料金は撤廃できない。上限に達した場合、燃料費上昇を転嫁できず、旧一般電気事業者の小売部門に当たる、みなし小売電気事業者の悪化につながる。一層の燃料価格上昇や高止まりが続けば、事業の持続可能性も危ぶまれる。逆に上限を撤廃すれば、家庭の電気料金は一層の上昇をたどる恐れがある。

特高・高圧の最終保障を提供するのは、一般送配電事業者だ。電源を持たないため、周波数維持のために調達した調整力で供給する。燃料価格高騰などにより、逆ざやでの供給が懸念される。費用は一般送配電事業者の“持ち出し”で、収支悪化の要因になり得る。加えて、新規参入した小売電気事業者が破産した際、未払いの託送料金、不測インバランス料金が回収不能となる恐れがある。

一方、2023年度から託送料金のレベニューキャップ制度が始まる。これら小売電気事業からのしわ寄せは、一般送配電事業者の努力が及ばない制御不能費用に分類され、調整の対象となった。負担は需要家に移る可能性がある。

電気新聞2022年4月19日