二酸化炭素(CO2)排出削減に向けてどんなに超電化社会がやってくるとしても、今後の我が国電力市場において、人口減少、劇的省エネ技術、再生可能エネ・分散型電源の増加、あるいは既存の電力ネットワークをパッシングする大街区開発等によって、送配電ネットワークの維持を支えている託送電力量収入の減少は長期的に避けられない。デジタル革新やDER(需要側資源)活用のためのプラットフォームづくりをはじめ、ネットワーク革新のためのコスト回収の道を探る必要がある。

5つのDが電気事業に変革を促している、というのは、この「テクノロジー&トレンド」のスタートで、岡本浩氏が示したコンセプトであった。Depopulation(人口減少)、Decentralization(分散化)、De-carbonization(低炭素化)、Deregulation(自由化)、Digitalization(デジタル化)がそれらである。

託送電力量収入は減少する一方で、コストは膨脹

送配電部門にとってのその意味を考えると、電力ネットワークの重要性がますます高まる(分散化や低炭素化はネットワークなくして成り立たない)一方で、現在の送配電部門が一番の収入源としている託送電力量(kWh)自体は、大幅に減少する可能性が大きいことが自明である。

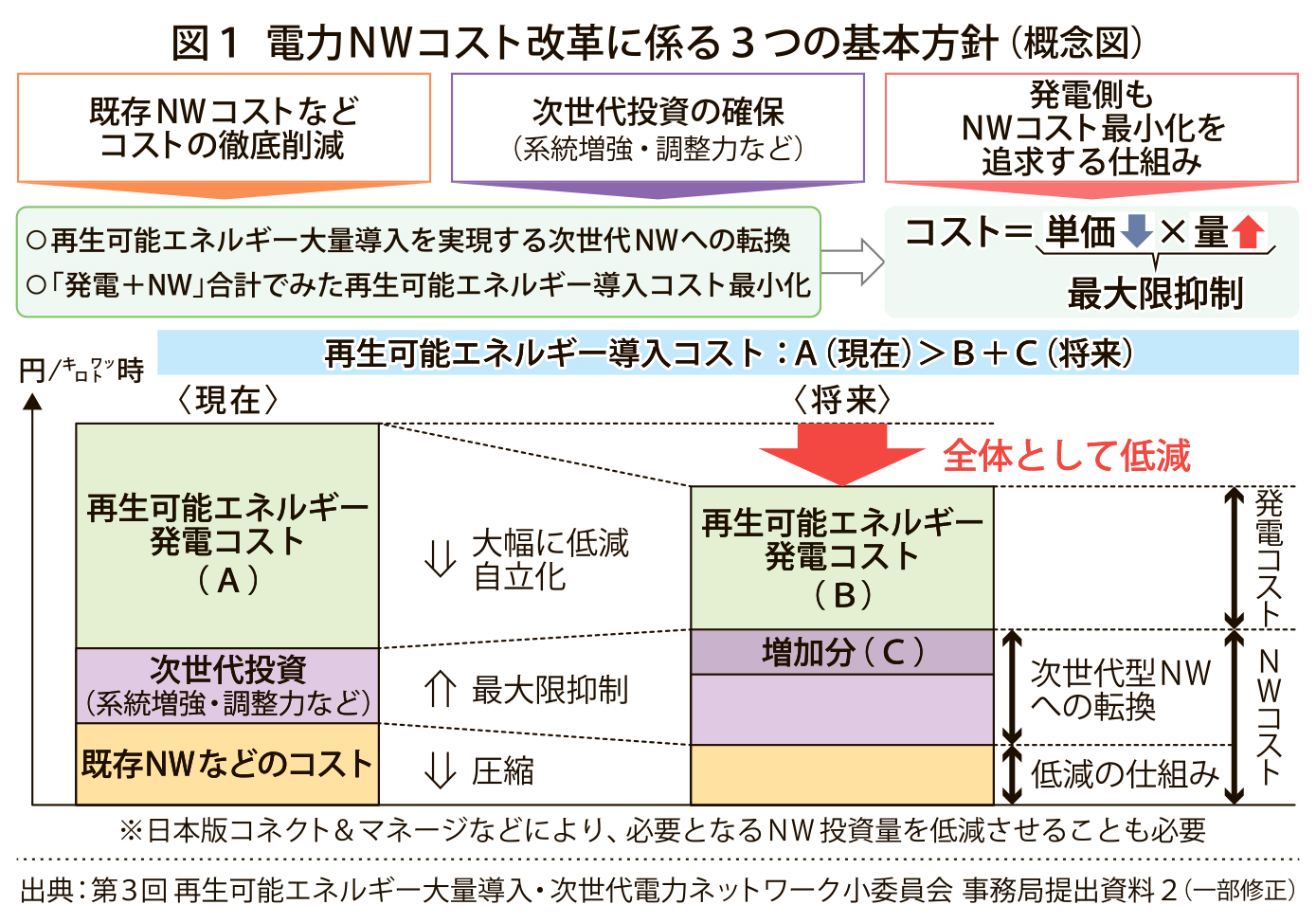

半面、ネットワークの機能強化や能力増強の必要性は高まる。図1は、2018年の総合資源エネルギー調査会再生可能エネルギー大量導入・次世代電力ネットワーク小委員会の取りまとめで示された託送コストの将来像だが、既存の送配電設備に必要なコストの圧縮を引き続き進める前提であっても、再生可能エネルギーの導入や需要側資源の活用や制御など、系統安定度維持に必要となる次世代投資を含めると送配電ネットワーク全体に必要なコストは膨張を余儀なくされる姿が示されている。

欧州ではイノベーション促進型の制度導入。日本も検討必要に

それでは、そうした次世代投資はどのような形で回収されるべきであろうか。

自由化下の送配電コストの回収は、1990年代以降、世界の電気事業にとって大きな政策課題であり、一貫した総括原価主義(州公益事業委員会による審査)であった米国に対して、英国をはじめとする欧州では、プライスキャップ(RPI―X)、レベニューキャップなどが政策目的に応じて使われ、ある意味迷走してきた。

その中でここ数年注目されているのが、再生可能エネ大量導入に対応して、デジタル投資やネットワーク強化のための新しい試みを、既存の託送料金制度から別枠扱いしたり変分(増分)認定したりする、いわばイノベーション促進型の託送料金認定制度である。英国では現在、蓄電池を使った高速調整力募集や超大型の洋上風力への接続送電投資、あるいは風力大量導入地域(コーンウォール)での需要側資源を使ったバランシング・プラットフォーム形成、EVの最適充電プロジェクトなどがプロジェクト認定され、既存の託送料金とは別枠扱いで託送料回収を認めている。

また欧州でも、ドイツをはじめ再生可能エネ導入に対応した投資は変分認定され、少なくとも送配電会社が赤字を出して投資をしなければいけない状況ではなくなっている。また、kWh託送収入の減少に対しては、総収入キャップ(レベニューキャップ)と並行的な総収入保証(自動的な単価上げ)を行っている国が多い。

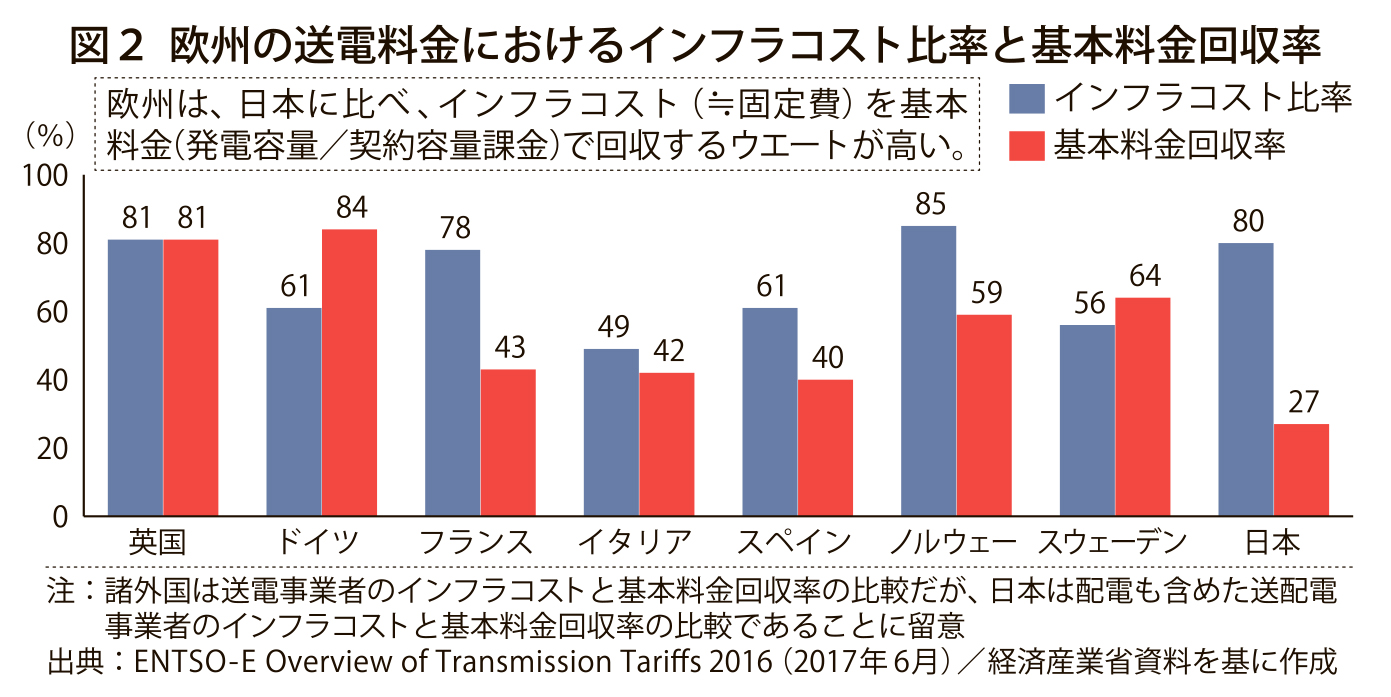

さらに、ネットワークに必要な収入の回収元が果たして電力量(kWh)料金でいいのかという問題もある。図2は、経済産業省を基に作成した資料だが、世界的に見て日本の託送収入の電力量頼みは明らかであり、いかに我が国のネットワーク革新の必要コストを積算し、どう安定した回収システムを確立していくか、今後さらなる検討と国民的合意が必要となる。

電気新聞2019年4月8日