◆CO2削減費用の最適化に課題

◇エネルギー間で公平性を/料金規制など撤廃必要

カーボンプライシングとは、企業などによる温室効果ガス排出量に価格付けをして、排出削減を動機付ける制度であり、「炭素税」と「排出量取引制度」に大別される。このうち排出量取引制度については、すべての経済活動に適用するのは現実的でなく、通常は鉄鋼、化学、発電など主要な排出源に対象が限定される。従って、排出削減を広く動機付けようとすれば、多くの場合、炭素税を併用する。これをハイブリッド型と呼ぶ。わが国で導入される制度も、化石燃料賦課金(炭素税に類似)と排出量取引制度からなるハイブリッド型の制度である。

加えて、わが国の制度には、今後10年間に必要とされる官民GX投資の呼び水として、政府が発行する20兆円のGX経済移行債の償還財源の性格も併せ持つ特徴がある。政府が「成長志向型カーボンプライシング」と呼ぶ所以である。

この成長志向型カーボンプライシングについて、改正GX推進法がその骨格を定めている。以下はその概要である。

・化石燃料賦課金…広範な対象にGXへの動機付けを与えるべく、一律の炭素価格として、28年度から導入される。その収入は、GX経済移行債の償還財源となる。

・排出量取引制度…二酸化炭素(CO2)の直接排出量が直近3年度平均で10万トン以上の事業者に参加義務がある。GXリーグの中で自主的な試行(第1フェーズ)が既に始まっているが、26年度から政府が各事業者に排出枠を割り当てる本格実施(第2フェーズ)に移行する。この段階では、政府が割り当てる排出枠は全量が無償枠である。33年度以降の第3フェーズでは、発電事業者のみ排出枠の一部が有償枠となる。その単価はオークションを通じて決定され、発電事業者は「有償枠の単価×有償枠の割り当て量(=特定事業者負担金)」を政府に納入し、GX経済移行債の償還財源となる。

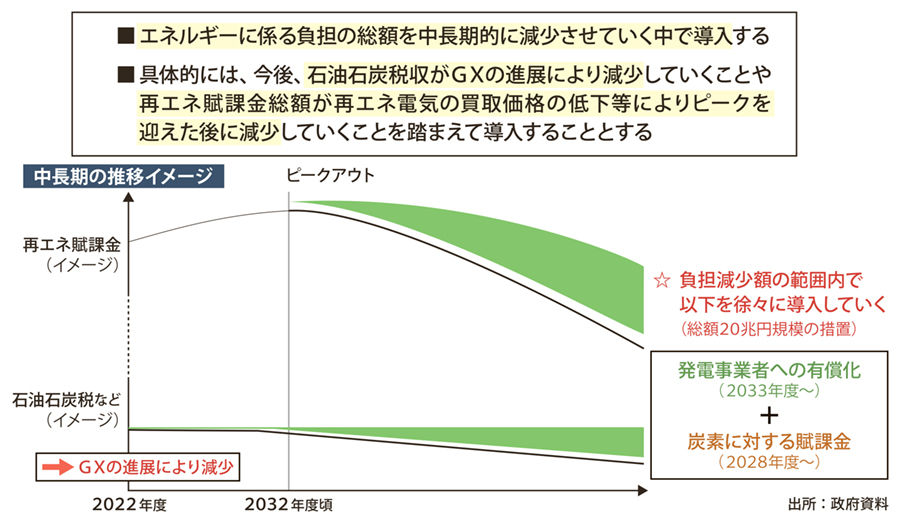

・上限価格…成長志向型カーボンプライシングは、経済への影響を考慮し、エネルギーに係る負担の総額を中長期的に減少させていく中で導入するとされる。具体的には、化石燃料賦課金は石油石炭税収がGXの進展によって22年度をピークに減少していくことを、特定事業者負担金は再エネ電気の買取に係る納付金(再エネ賦課金)が買取価格の低下などにより33年度以降減少していくことを想定し、炭素価格の負担がこれらの減少幅以下に収まるよう、上限が定められている。

・下限価格…化石燃料賦課金と特定事業者負担金はGX経済移行債の償還財源であり、50年度までに20兆円の償還が法定されている。従って償還が円滑に進むよう、毎年度の政府への納付額が原則、GX経済移行債の未償還残高を50年度までの残存年数で割った額以上となるよう下限価格も定められている。

同じカテゴリーの最新記事

アクセスランキング(7日間)