国内の空調メーカーで、欧州向けの暖房機器であるヒートポンプ式暖房・給湯機(エア・ツー・ウオーター、ATW)の生産能力を増強する動きが相次いでいる。市場首位のダイキン工業は、2025年に現状の4倍となる100万台まで引き上げる。ATWの需要は近年、EU(欧州連合)の脱炭素政策で急拡大しており、各社はこうした状況を踏まえ大規模な投資を決めた。ウクライナ侵攻を契機としたEUによる化石燃料の脱ロシア依存も普及に拍車をかける要素の一つだ。(矢部八千穂)

排出ゼロ後押し

欧州では、家庭の暖房手段を従来の主流であるガスや石油などを使ったボイラー式から省エネルギー性の高いATWへ移行する動きが広がっている。50年までにEU域内での温室効果ガス排出ゼロを目指す「欧州グリーンディール」といった脱炭素政策が後押しとなり、加盟国が補助金などで導入を支援。40年までに化石燃料を用いた冷暖房を域内で段階的に廃止する方針も示されており、新設制限などボイラー式に対する規制強化も進む。

こうした政策を背景に近年、ATWの販売数は年平均2桁以上のペースで急激に伸びていた。ダイキンの調査によると、販売数は21年に初めて100万台を突破。25年には300万台以上の数量を見込む。パナソニックも30年度に500万台超との試算を示す。

欧州の家庭用暖房機器全体の販売台数は近年、年間700万台規模。30年時点でも約800万台と推計されている。今後、ATWが家庭用暖房の「標準」に躍り出ることは確実な情勢だ。

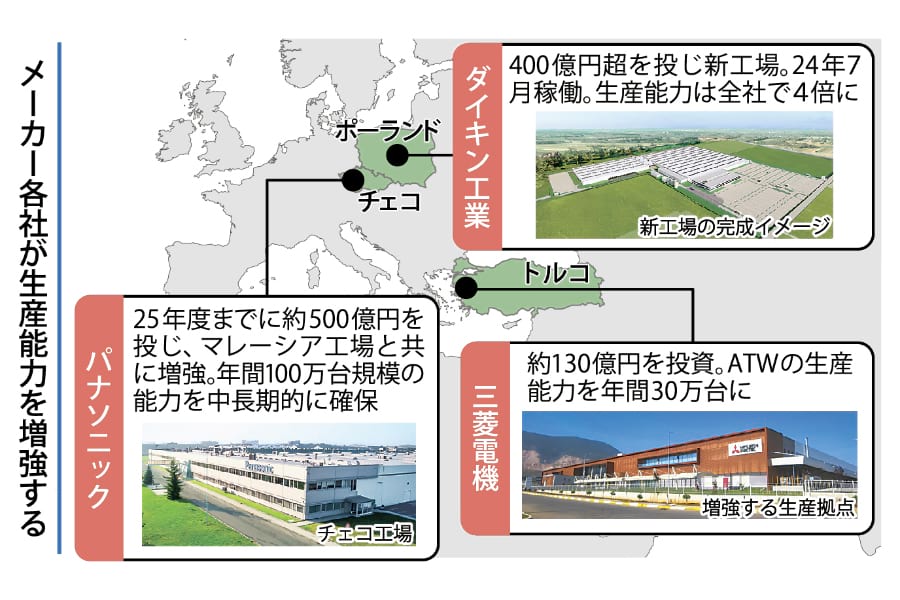

急激な需要拡大を受け、ATW市場で大きなシェアを占める日系メーカーも今年に入って次々と製造能力増強に向けた戦略を打ち出し始めた。各社に共通するのは、需要を「地産地消」で取り込もうとする点。欧州域内や周辺に拠点を整備・強化し、能力増強に加え製品供給までのリードタイム短縮も図る。

シェア首位狙う

ダイキンは400億円超を投じ、ポーランドに新工場を建設する計画。ドイツ、ベルギー、チェコに続く生産拠点で、24年7月の稼働を予定する。生産能力は25年に年間40万台を見込み、100万台の能力確保へ重要な拠点と位置付ける。稼働を契機に市場全体での首位だけでなく、欧州主要各国でのシェアトップも狙う。

三菱電機は、トルコの空調機器生産拠点を増強する。約130億円を投じて既存拠点近郊に新工場を建設し、ルームエアコンを含めた同拠点の能力を24年に1.4倍まで引き上げる。年間30万台のATWを製造できるようにするほか、建屋のさらなる増設も視野に入れる。25年度までにATW事業の売上高を1千億円超とする目標の達成へ、英スコットランドの生産拠点とも併せて販売を強化する。

パナソニックは能力増強や開発力強化に向け、25年度までに約500億円を投じる。チェコとマレーシアの工場を強化し、年間100万台規模の生産能力を中長期的に確保するほか、研究開発拠点も新設する。特にチェコ工場では室外機も生産できるようにし、内部で生産を完結できるようにする。こうした戦略を通じ、25年度までにATW事業の売上高を21年度の2.5倍以上に引き上げる。

ロシアのウクライナ侵攻もATWの普及を後押ししている。EUが5月に示したロシア産化石燃料からの脱却計画「リパワーEU」では、ATWをはじめとしたヒートポンプ機器の設置率を倍増させる方針を策定。その上で、今後5年間で新たに累計1千万台のヒートポンプ機器を設置する数値目標も掲げた。

メーカーも「(欧州に広がる)昨今の節ガスや天然ガス価格上昇の動きは、ATWの需要をさらに拡大させる可能性がある」(パナソニック空質空調社)とみており、事業拡大へさらに力を入れていく考えだ。

ガスを熱源としないATWは、ロシア産天然ガスの供給量減少に対応できる。今冬の「15%節ガス」を掲げるEUにとって、暖房シーズンの到来とともに重要性が高まりそうだ。

電気新聞2022年10月5日