導管かLNGか、EUで差

2022年2月24日。ロシア軍がウクライナに侵攻した。ロシアから「非友好国」とされた西側諸国は経済制裁で対抗。化石燃料の「脱露」によって収入源を絶とうとする。だが、代償は大きい。日本を含む西側諸国もエネルギー価格高騰などに直面した。ロシアによるウクライナ侵攻からきょう24日で半年。資源大国が仕掛けた戦争は世界のエネルギー秩序を大きく変えようとしている。

ウクライナ侵攻後のロシアの「ガス戦法」は、EU(欧州連合)諸国のエネルギー供給体制の弱点を突いた。EUは対ロシアで結束する姿勢を掲げる一方、足元のガス確保では各国の事情の違いが浮き彫りになっている。ロシアは導管ガスの供給量削減で欧州ガス価格を操作できる立場となり、ガス価格の上昇も止まらない。ロシアの出方がEUのエネ政策を左右する形が常態化した。

ロシアが供給量の削減などガス導管を武器として使用したことによって、EU域内は大きな影響を受けた。

「ヤマル産」中国が転売?大国したたか

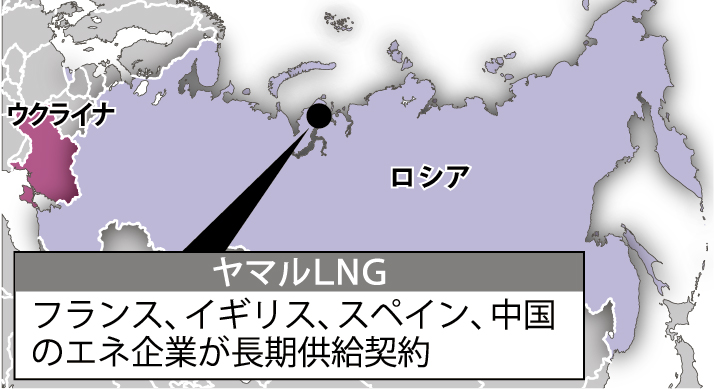

1つは加盟国内の分断だ。ドイツやオーストリア、イタリアなどに加え、ハンガリーなど東欧諸国ではロシア産ガスへの依存度が高い。一方、LNG受け入れ設備を持つスペインやフランスなどは傷が浅い。ロシア北極海沿岸の「ヤマルLNG」プロジェクトからの輸入が依然として続いているためだ。

ヤマルLNGの年間液化能力は1960万トン(21年実績)。ロシア極東「サハリン2」の約2倍に当たり、輸出量の約8割に当たる1600万トン弱が欧州で販売されているという。

仏トタルエナジーズと仏エンジー、スペインのナトゥルジー、英シェルがヤマルの運営会社と長期供給契約を結んでおり、侵攻前と変わらずLNG輸出が続いている。

4社の年間契約数量はヤマルの輸出量の約46%だが、約28%を占める中国石油天然気集団(CNPC)など長期契約を持つ他企業が一定数のLNGを欧州で転売している。ヤマル産は販売国を特定しない「仕向け地フリー」のLNGがほとんどだ。欧州は中国へ輸送する際の経由地に当たる場合が多く、「欧州にヤマル産LNGが集まりやすい」(石油天然ガス・金属鉱物資源機構の原田大輔・調査課長)。

2つ目は、異次元ともいえるガス価格の高騰だ。天然ガス価格指標であるオランダ「TTF」の期近物の価格は100万Btu(英国熱量単位)当たり70ドル前後。1年前の約10倍に跳ね上がっている。冬に向けてTTF価格は続伸する可能性が高く、100ドル近くにまで到達するとの予測もある。スポットでのガス調達は各国エネ企業の経営に打撃を与える。

ガス高騰には、EUのLNG受け入れ能力が既に限界に近づいていることも影響している。新規受け入れ基地の整備には1~2年かかる上、浮体式LNG貯蔵再ガス化設備(FSRU)の導入も年1~2隻程度が限度とみられる。LNG輸入を増やしたくても増やせず「ガス需給の逼迫感に拍車が掛かっている」(石油天然ガス・金属鉱物資源機構の白川裕調査役)。

EUは今冬の「15%の節ガス」を打ち出し、結束して危機を乗り切る姿勢をあらためて示した。だが、各国の事情の違いから「一律の(節ガスの)実現は難しい」(複数のエネ業界関係者)との見方も根強い。目標と現実の狭間での舵取りを迫られるのが、今のEUの現状だ。(荻原 悠)

電気新聞2022年8月24日