2015年のパリ協定採択以来、世界各国でガソリン車販売禁止や通行制限の動きが急速に広がっており、電気自動車(EV)導入拡大に向けた機運が高まっている。当初は市街地の大気汚染対策や交通渋滞対策が主目的であったものの、直近では50年カーボンニュートラルの実現に向けたアクションとしての性格が色濃くなっている。本連載では4回にわたって、世界各国のEV導入拡大に向けた動き、充電における課題、電力市場の役割等について説明する。

内燃機関搭載の新車販売禁止へ方針表明

17年7月、フランスと英国は、相次いで40年にガソリン車・ディーゼル車(以下、内燃機関搭載車)の新車販売を禁止する方針を発表、世界に衝撃を与えた。その後は大きな動きはなく、一部では懐疑的な見解も見受けられた。

ところが昨年、内燃機関搭載車の新車販売を禁止する方針が多くの主要国で示され、情勢は大きく変化した。これらの動きの多くは、新型コロナウイルス感染拡大による経済的打撃に対する景気刺激策であったが、今年11月に英国で開催されるCOP26に向けた取り組みの側面もあると見られる。また、7月14日には、欧州委員会(EC)が環境対策政策パッケージ「Fit for 55」を公表し、35年までに内燃機関搭載車販売禁止の方針が示された。

主要国のうち、内燃機関搭載車販売禁止の方針を公表していない国は、米国(連邦政府)・中国・日本の3カ国である。米国ではカリフォルニア州など欧州並みの規制方針を出す州が出現しているが、連邦政府レベルの動きで内燃機関搭載車を禁止する動きはない。8月5日にバイデン大統領が署名した大統領令では、30年までに電動車比率を5割とする目標を立てているが、内燃機関搭載車の販売禁止には踏み込んでいない。また、韓国も明確なガソリン車販売禁止の政策を打ち出していない。

40年以降の内燃機関搭載車販売禁止を打ち出した台湾は例外であるが、日本を含め、アジア・太平洋地域では、政府が内燃機関搭載車販売禁止の方針を明確化しない傾向にある。

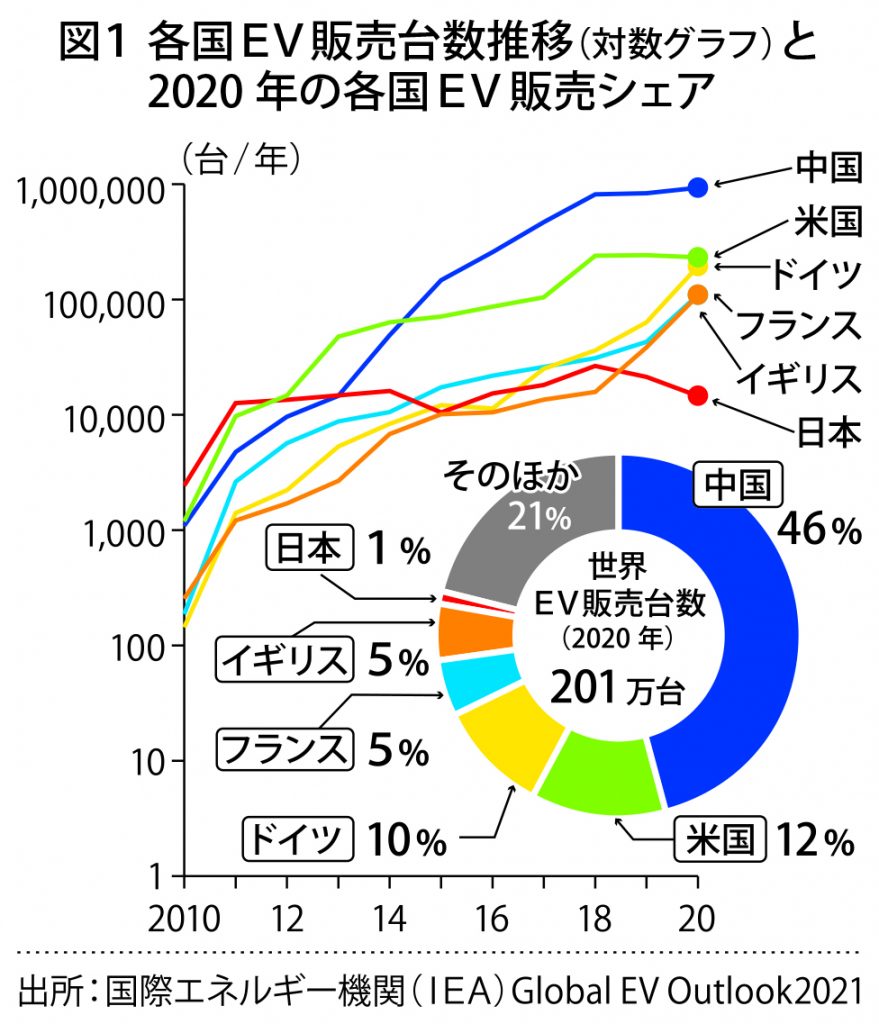

一方、主要国ではEV販売台数が増加している。図1をご覧いただきたい。20年に世界で販売されたEVは約201万台であるが、販売シェアでは中国が46%と世界の半分近くを占め、日本はわずか1%足らずである。量産型EVが初投入された10~11年は日本が世界トップの座を占めていたが、20年には日本は米・中・英・仏・独といった主要国に抜かれており、販売台数は直近ではむしろ減少傾向にある。また、同じ国でも地域ごとに普及スピードが異なるケースもある。例えば米国エネルギー省の統計では、20年12月末時点の電気自動車登録台数102万台のうち、カリフォルニア州が42.5万台と半数近くを占めている。

利便性と電力インフラ、普及拡大への課題

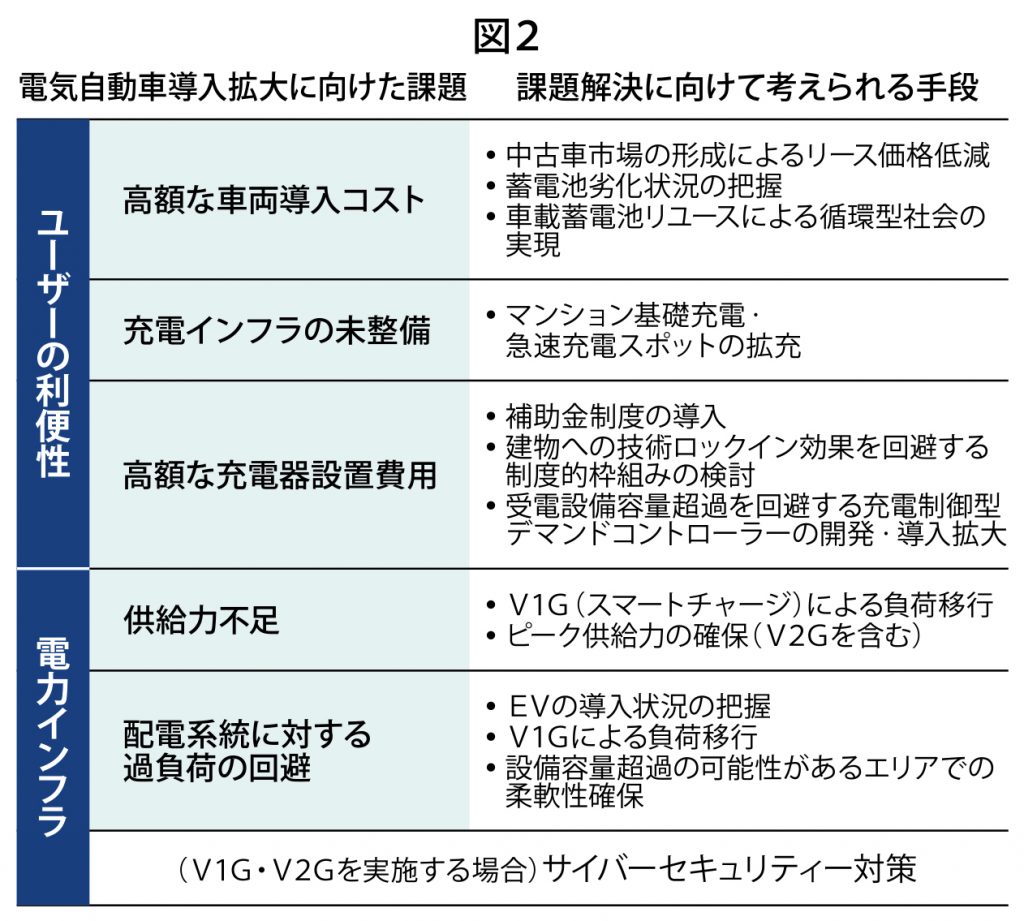

さて、EV導入拡大に対して、どのような課題が考えられるだろうか。7月末に英国議会・庶民院運輸委員会が、「EVの導入拡大により充電需要の急増が予測され、ナショナルグリッド強化を行わないと停電リスクが上昇する」との報告を提出し、話題となった。我々が整理したEV導入拡大に向けた課題は図2の通りである。

課題は(1)ユーザーの利便性に関わるものと、(2)電力インフラに係るものの大きく2点に分けられる。電力業界では(2)電力インフラに係るものが主に議論されることが多いが、自動車も一つの「商品」であり、消費者に受け入れられる車を目指す必要がある。次回以降、充電器や電力市場との関係など、電力業界におけるEV導入拡大に向けた課題・展望を説明したい。

【用語解説】

◆電動車 電気自動車を含む、電気モーターを動力源とする車両だが、EVだけを指すわけではない。EV、PHV(プラグインハイブリッド車)、FCV(燃料電池車)、HV(ハイブリッド車)に大別される。EVは、大容量バッテリーに電気をため、モーター走行する。PHEVはガソリンエンジンに加えてモーター・バッテリーを搭載し、バッテリーはEVと同様に電気をためる。FCVは水素と酸素の化学反応による電気でモーター走行する。HVはガソリンエンジンとモーター・バッテリーを併用し、状況に応じて使い分け燃費を向上させる。PHEVとHVはガソリンを使用し、内燃機関搭載車に該当する。

電気新聞2021年8月16日