電力ネットワークでは、これまで大規模電源立地地点から需要地点まで安定的かつ効率的に電気をお届けするための系統形成・運用を志向してきたが、FIT(再生可能エネルギ固定価格買取制度)導入以降、太陽光発電(PV)を中心とした分散型の再生可能エネルギー電源の進展により、その様相が変化し始めている。2050年のカーボンニュートラル(CN)実現に向けては、再エネ電源の大量導入に加え、蓄電池や電気自動車(EV)の普及も加速することから、これらを踏まえた電力ネットワークの将来像について俯瞰する。

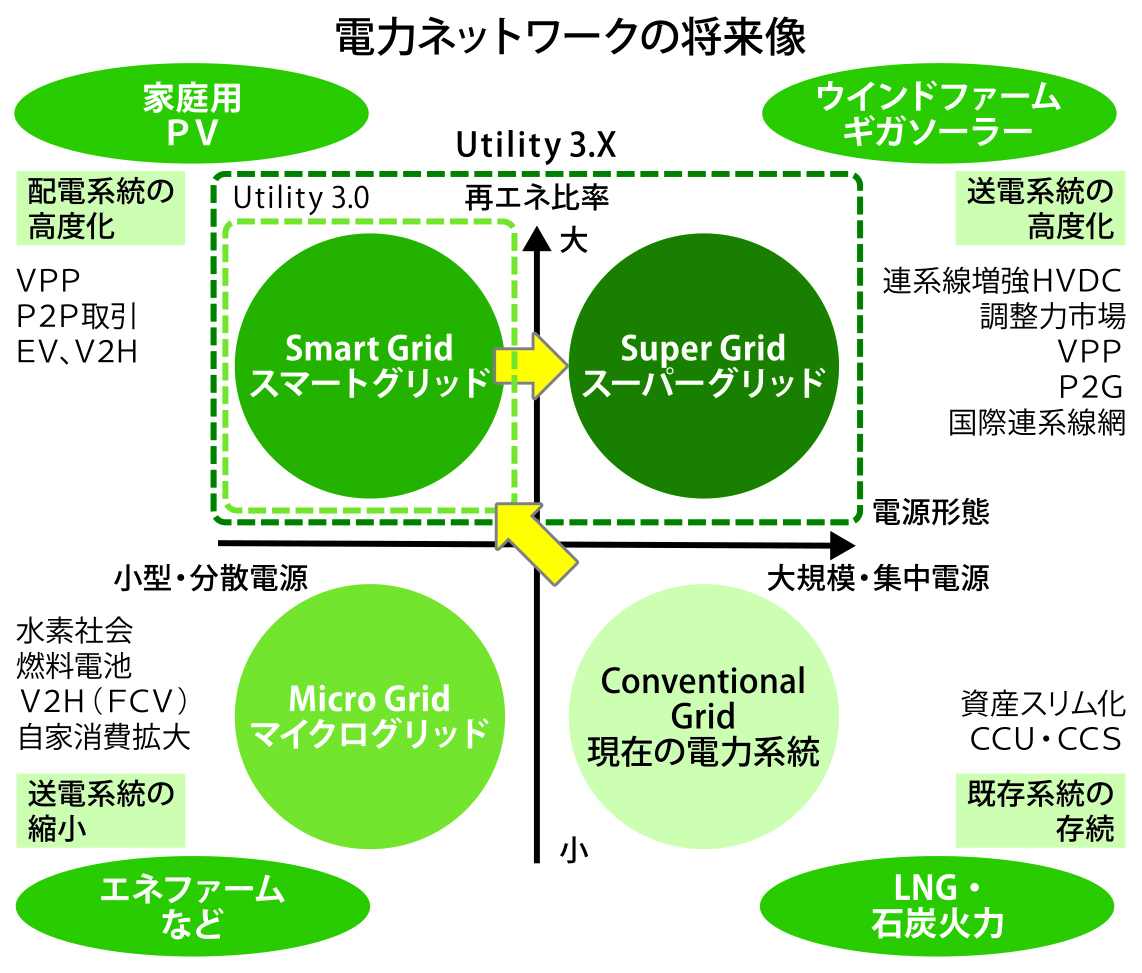

2050年のCN社会では、需給構造の変化や地域偏在性を持つ再エネ電源の進展により、電力ネットワークもその変化に対応していかなければならない。基幹系統においては、東日本大震災以降、地域間連系線の増強が進められているが、今後、ポテンシャルが大きい地域の再エネ電源を最大限活用するためには、さらに大規模な系統増強が必要となる。他方、配電系統や地域供給系統においては、PVを中心とした再エネ電源、蓄電池、EVなどの分散型エネルギーリソース(DER)が普及拡大し、レジリエンス向上にも資する様々な形態のマイクログリッドが出現すると想定される。

分散型電源制御や水素変換で調整

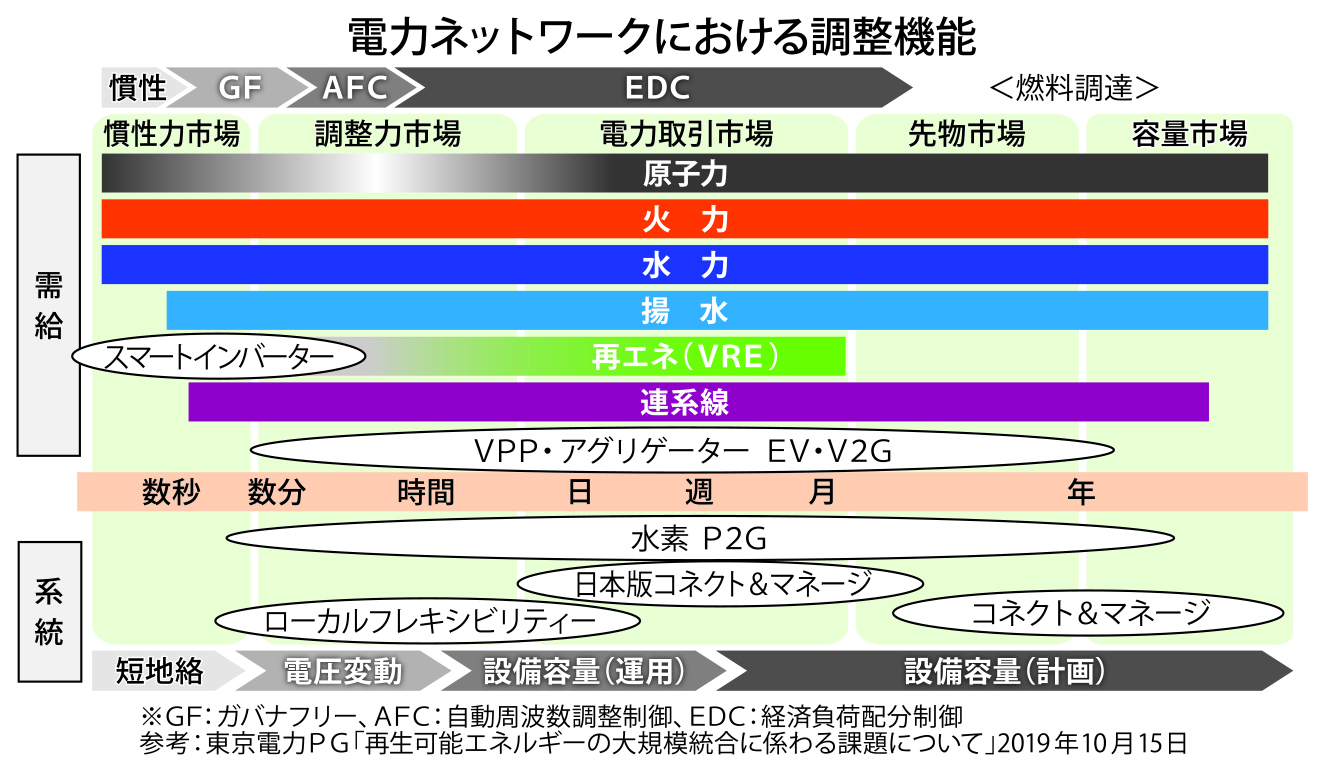

こうした中、今後直面する電力ネットワークの主な課題としては、再エネ電源の大量導入に伴う、(1)調整力の確保(短周期、長周期)、(2)送電容量の確保(配電系統、送電系統)、(3)慣性力の確保の3点が挙げられる。

調整力については、これまで需給ギャップを埋めるために火力電源などの出力調整により確保してきたが、自然条件によって出力が時々刻々変動する再エネ電源が主力電源となるCN社会においては、DERをアグリゲートする技術の活用、さらには水素への変換・貯蔵(P2G)といった新たな技術の活用により、調整機能を代替することが期待される。

送電容量については、これまで電源からの要請に基づき検討し、容量を超過する場合は系統増強により確保することを基本としてきたが、特に送電系統の場合、増強工事に長い時間と多額のコストがかかるため、電源の系統連系を断念せざるを得ないケースも少なくない。このため、近年では、送電系統において系統増強を回避するため、ノンファーム接続などの日本版コネクト&マネージを導入することにより、再エネ連系量を拡大する取り組みが始まっている。

一方、将来的には、価格低下が見込まれるPVの普及拡大により、配電系統を中心とした混雑発生、電圧維持管理の困難化といった課題がより一層顕在化し、やがて送電系統にも影響を及ぼすことが想定されるため、DERなどを活用した配電系統の高度化が求められる。Utility3.0の世界である。欧州の一部では配電系統の混雑解消に向けた調整力(ローカルフレキシビリティー)市場が既に整備されており、国内でも同様の市場を整備していく必要がある。

直流高電圧送電技術が必要に

続くUtility3・Xの世界。CNを目指してさらに再エネ電源の比率を高めていった場合、洋上ウィンドファームのような大規模電源の増加を見据えた送電系統の高度化も求められる。洋上風力発電の増加に伴い、設置場所が沿岸からから遠くなると、交流システムよりも直流システムによる送電の方が経済的に優位となるため、より安価で柔軟な直流高電圧送電技術(HVDC)の開発が必要となる。

慣性力については、これまで火力電源などの同期発電機によって確保されてきたが、慣性力を持たない再エネ電源の比率が高まると、系統の安定性を維持できなく可能性がある。このため、同期発電機の代替として疑似慣性機能を有するインバーター(スマートインバーター)の開発が必要となる。

以上のことから、2050年CNに向けた電力ネットワークにおいては、系統増強以外に、蓄電池、EV、水素、パワエレ機器、そしてこれらを支えるデジタル技術が重要な役割を果たすものと考えられる。

電気新聞2021年8月2日