◆長期戦シナリオとエネルギー供給にかかわるリスク

このように一言で「台湾有事」あるいは「台湾海峡危機」といっても、それはハイブリッド戦から全面地上侵攻や核攻撃まで、実に多くのシナリオが考えられる。そして上記したとおり、海空戦力による空爆主体の(1)、(2)のシナリオから米国と同盟国を巻き込む(3)、そして多大なダメージを受容する(4)のシナリオに移行する可能性は高くない。むしろ、今日の価値観から「経済的に恵まれ、文化的生活を送ること」が人間にとって合理的な行動であるとすれば、万単位の人々が死傷する高烈度の戦闘を長期間継続することに合理性はない。昨年のインド・パキスタン間の軍事衝突や今年初めの米国によるベネズエラにおける軍事行動など、おそらく当事者双方が早期の事態収束を望んでいる場合には第三者の仲介などにより紛争は短期で終結する。

しかしながらウクライナ戦争は4年以上継続し、中東ではガザ地区などにおけるイスラエルとハマスなどイスラム過激派との戦闘は、米国によるイラン攻撃と相まって収束するには程遠い。そして、こうした事態が21世紀の今起こり得るということを、ほとんどの実務者・研究者は合理的判断に基づき予見できなかった。戦争や紛争あるいは対立が短期間で鎮静化するか、長期化し民族間の憎悪といったものになってゆくか、は当事者の意思に基づくのであり、そうである以上こうしたリスクへの備えは必要不可欠である。

仮に上記(1)~(4)のシナリオが現実に生起し、かつ長期化した場合、台湾島および南シナ海の大半、そしてバシー海峡は戦域となって民間船舶の航行は非常に困難となる。このことは日本が事態にどこまで関与するか否かは関係ない。また、第三国の民間船舶に対する攻撃は国際法上違法であるが、1980年代のイラン・イラク戦争(タンカー戦争)やウクライナ戦争における黒海での穀物運搬船舶への攻撃、そして現在のホルムズ海峡の状況をみれば、国際法上違法であったとしても無差別な武力攻撃のリスクは常に存在する。したがって台湾有事に際し一般的にオイル・ルートとされるマラッカ海峡~南シナ海~バシー海峡、「マラッカ・ルート」は事実上閉鎖されるとみなすべきであり、スンダ・ロンボク海峡など迂回路を確保する必要がある。

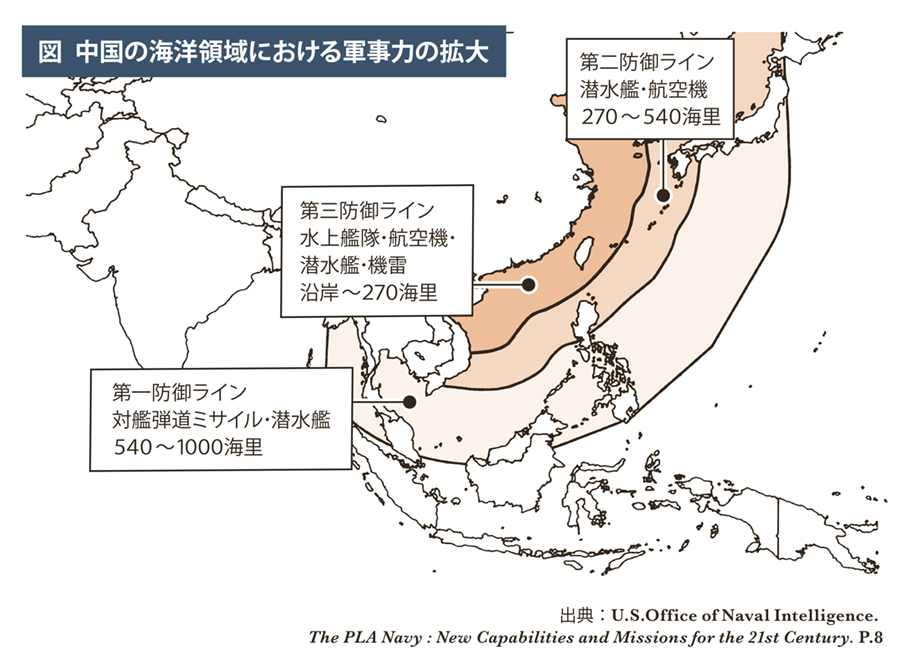

中国の軍事力に関して付言すると、「アクセス阻止・エリア拒否戦略」(A2/AD戦略=Anti―Access/Area―Denial Strategy)と呼ばれるPLAの軍事戦略は急激な近代化と能力の拡大が継続している。図(左上)は米海軍情報部が15年に公表した、PLAの海洋領域における軍事力の拡大を示したイメージを拙著『海洋戦略論』で引用したものである。

図のとおり、15年の時点でPLAの弾道ミサイルや潜水艦の威力圏は南シナ海やフィリピン群島海域の大半をカバーしていた。そこからさらに10年以上が経過し、PLAの作戦能力は一層拡大しており、フィリピン東方や本州南方、あるいはインドネシア・豪州周辺海域におけるPLA海空軍の演習や作戦行動は常態化している。また、地上目標に加えて洋上の艦艇を攻撃することが可能で、かつ通常弾頭と核弾頭の2つのバージョンを持つ(dual capable)とされるDF―26中距離弾道ミサイルの射程は4千キロメートルに達すると考えられる。海南島などに配備されたDF―26はインドネシア群島水域のほぼ全てと、パラオやグアムといった太平洋島嶼国の相当部分を射程におさめている。

この情勢が日本のエネルギー安全保障に及ぼすインパクトについて、多くの読者の方々は容易に理解していただけると思う。日本はLNGをほぼ輸入に依存し、23年の税関統計によれば約43%を豪州、約19%を南シナ海に面したマレーシアおよびブルネイの油田から輸入している。そのほかにもパプアニューギニアやインドネシアから10%強を輸入しているが、前述したマラッカ・ルートが事実上閉鎖されるのであれば、マレーシア・ブルネイからのLNG供給は非常に困難となり、可能であっても大幅な迂回路を経由することで価格の高騰を招くであろう。当然のことながらLNGのスポット市場価格も上昇する。その他のLNG供給ルートについても何も手を打たなければPLAの作戦行動圏内となるリスクが高く、石炭や鉄鉱石など他の戦略物資もインドネシア・豪州にその多くを頼る以上同様のリスクをはらむが、原油などと異なり長期備蓄ができないLNGの供給源確保はより喫緊の課題であろう。

残念ながら現在の世界は至るところで高烈度の戦争・紛争が生起し、そのうちいくつかは長期化している。そして日本にとりシーレーンの安定は国家の存続に直結する問題であり、現在「国家防衛戦略」などの見直しにおいても非常に重要な課題となっているが、このシーレーンに関するリスク管理は防衛セクターだけの問題ではなく、エネルギー・食糧から半導体、自動車産業まで広く産業界全般にかかわる重大な問題である。例えばJERAのカタールとのLNG売買契約始期は28年であったため、今回の米国・イスラエルとイランとの武力衝突の影響は「カタール産LNGの供給」という点に限って言えば影響を局限することができた。しかし中東のみならず日本のエネルギー供給ルート上の様々なリスクを考慮すれば、経済的合理性に加えリスクヘッジを念頭におく供給源の多極化が経営判断上重要な課題ではないだろうか。

電気新聞2026年4月13日

同じカテゴリーの最新記事

アクセスランキング(7日間)