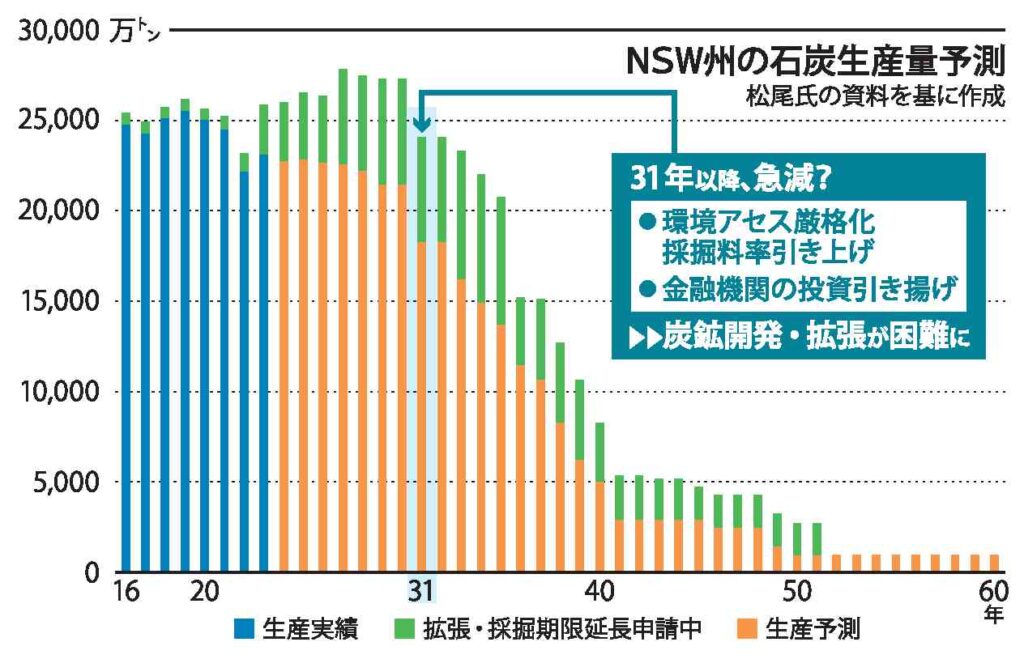

◆日本、安定供給に懸念

日本の石炭火力発電所の燃料となっているオーストラリア・ニューサウスウェールズ(NSW)州の一般炭について、将来的な供給不安が懸念されている。同州内では連邦政府・州政府の方針や金融機関のダイベストメント(投資の引き揚げ)などで、新規炭鉱の開発や拡張、既存炭鉱の生産時期延長が難しくなっている。エネルギー経済社会研究所の松尾豪代表取締役は、一般炭生産量が2031年以降に急激に減少すると予測しており、「このままのペースで減少すると日本の石炭火力の将来が厳しくなる」と警鐘を鳴らす。

23年度の総合エネルギー統計によると、日本の発電電力量のうち、石炭火力は約3割を占めている。23年の財務省貿易統計のデータでは、日本の一般炭輸入量の約7割が豪州産。松尾氏の調べによると、そのうちの約9割がNSW州から出荷されているという。実に日本の電源構成の2割弱をNSW州から出荷される一般炭に依存している計算だ。

しかし、NSW州の炭鉱を取り巻く状況は厳しい。連邦政府による環境アセスメント審査が以前に比べて承認されにくくなっているほか、金融機関によるダイベストメントの動きが進み、新規炭鉱の開発や拡張が困難になった。既存鉱山の生産期限延長でさえも承認を得ることが非常に厳しくなっており、ナラブライ、マウントプレザント、ラベンスワースなど、ごく一部にとどまっている。

また、NSW州政府は7月から資源採掘料率(ロイヤルティー)を引き上げた。労働法の改定により人件費も上昇しており、鉱山事業者の炭鉱投資意欲低下が懸念される。

◇買い支え必須

松尾氏は、鉱山事業者が公表する生産終了時期や、州政府による生産承認期限を考慮した結果、31年以降にNSW州で一般炭生産量が減少すると予測する。特に30年に閉山予定のマウントアーサーは、「日本に対して年間1千万トン以上の一般炭が輸出されている」と分析。日本の一般炭輸入量の約10%が比較的早い時期に輸入できなくなるリスクがあるという。

今後に向けては、NSW州一般炭の生産量減少を抑えるため、「まずは既存炭鉱の買い支えが必要になる」と指摘。一方でNSW州一般炭の生産量減少や高騰に備えて、「戦略的に火力をたき減らす努力が求められる」と強調した。南アフリカ共和国、コロンビア、米国の高品位一般炭や、インドネシアの亜瀝青炭など、調達先・炭種のシフトも選択肢に挙げている。

◇制度的支援を

電力市場については、石炭火力の限界費用がLNG火力の限界費用を上回る可能性があることから、石炭火力の利用率減少を念頭に、「容量市場の制度変更が求められる」と述べた。確かに石炭火力はたき減らす必要があるが、市場原理に任せているだけでは、設備の除却が進んでしまう。現状の容量市場でも、必ずしも固定費の全額を回収できているわけではなく、見直しの検討はあり得る。

石炭火力の廃止がこれ以上進めば、夏冬の電力安定供給やエネルギー安全保障で大きなリスクを抱えることになる。松尾氏は「制度的な支援なしに石炭火力をたき減らすことは望ましくない」と語る。

電気新聞2024年12月13日