◆台湾有事…そのとき、LNGは

1973年の第1次オイルショックから半世紀を経た今日、日本は脆弱なエネルギー安全保障体制という課題に再び直面している。脱炭素と自由化、50年前にはなかった2つの潮流が、問題を複雑系に進化させ、将来のあるべき姿を描くのが難しくなっている。折しも2024年は現行のエネルギー基本計画を見直す節目に当たる。第一部のインタビューで登場した有識者の証言を踏まえ、危機下におけるエネルギー政策議論の注目点や、課題を展望する。

◇強硬路線の継続

1月13日の台湾総統選挙は与党・民進党の頼清徳氏の勝利で幕を閉じた。「対中強硬路線継続」とも評される結果が中国との関係性にどう影響するか、現時点ではわからない。ただ、両者の緊張状態が今後も続くのは間違いなく、隣り合う日本も無関係ではいられない。

両者の緊張関係がもたらす最悪のシナリオが中国による軍事侵攻、いわゆる台湾有事だ。「起こさないための各国の努力を信じている」(保坂伸・経済産業審議官)という発言が象徴するように、簡単に起き得ない事態ではある。だが、万が一を想像し、備えることには意味があるはずだ。

エネルギーの観点で参考になるのはロシアのウクライナ侵攻だ。中国はロシアと異なりエネルギー資源輸入国だが「不当な攻撃を仕掛けた場合、各国・企業が中国への資源輸出を禁止するなど制裁をかけることが考えられる」(エネルギー業界関係者)。中国に対するLNG輸出停止は、需給構造自体を大きく変える可能性がある。

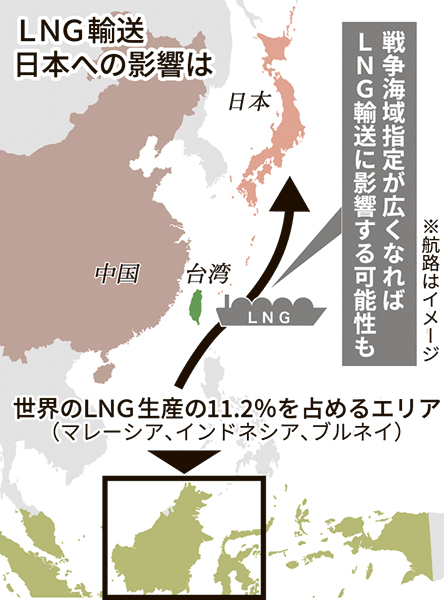

一方で、ウクライナ侵攻との決定的な違いは日本の近海で起きる有事という点。「台湾有事は日本へのLNG輸送に影響を及ぼす懸念がある」。そう指摘するのはエネルギー経済社会研究所の松尾豪代表だ。松尾氏は複数シナリオに基づき、影響を分析した。

まず、台湾周辺海域に影響が限定されるケース。台湾南部のバシー海峡を通過するマレーシア産LNGの輸送に影響が及ぶが「別航路を選択すれば5日程度の遠回りで日本に輸送できる」(松尾氏)。そのため、影響は比較的軽微とみる。

ただ、南沙諸島周辺を含む南シナ海、およびインドネシア周辺海域まで影響が及ぶと状況は一変する。「マレーシアだけでなく、インドネシア、ブルネイからの輸送が滞りかねない」と松尾氏は警鐘を鳴らす。

◇生産量の約1割

これらの国のLNG生産量は世界全体の約1割に当たる4468万トン(22年)。輸出が困難になれば世界のLNG需給が逼迫し価格高騰を招くのは必至。「台湾有事を起点として、戦争海域指定がどこまで及ぶかが本質的な論点になる」(同)。インドネシアは世界最大の石炭輸出国でもある。

後者のシナリオは日本にとり脅威だ。経済産業省・資源エネルギー庁が公表した22年度エネルギー需給実績(速報)によると、発電電力量全体に占める天然ガスの割合は33.7%。電源種別で最も多く、価格高騰は電気料金に跳ね返る。むろんガス料金も同様のリスクを抱える。

危機に備える上で、燃料価格が安定し、貯蔵も比較的容易な原子力の再稼働が有効であることは論を待たない。脱炭素の観点からも原子力の最大活用は必須だ。再生可能エネルギーの活用をどう広げるかも重要な論点となる。

LNGの価格高騰対策という点では短期的にトレーディングなども活用したヘッジ機能強化、中長期では上流投資を促す仕掛けも欠かせない。問題は脱炭素の潮流の中で、それらの前提となる需要見通しが不透明になっている点だ。

◇脱炭素の進捗も

年内にも始まるとされる次期エネルギー基本計画の策定作業では、50年のカーボンニュートラル社会を見据えた35年の絵姿が焦点になる。電力需要は伸びることも想定される中、現行計画で掲げる目標を直線的に深掘りすると、必然的にLNGの需要は縮む。

だが、これまでエネ基で掲げた目標がそうだったように「脱炭素も予定通り進むかわからない」(垣見祐二・和歌山大学客員教授)。原子力再稼働や再エネ導入が思うように進まなかった際、当面の穴埋めは火力が担う可能性が高いが、計画未達の「ifシナリオ」に備え、大量のLNGを確保する役割を自由化時代の民間に求めるのは無理がある。

内外無差別の徹底が、長期燃料調達の足かせになるとの懸念も根強い。エネ庁幹部は「(LNG需要が縮む将来像を示すと)金融機関からファイナンスが付かず、現行の長期契約維持すら難しくなるのではないか」と危惧する。

脱炭素の旗印は下ろせない、かといって価格高騰も許容できない――。がんじがらめの制約下で誰がどう有事の供給責任を担うのか。「この国のエネルギー事情のつらさは(石油危機から)50年経って何も変わらない」(保坂氏)。くすぶる隣人たちのリスクは、石油危機から半世紀を経て、日本が自国の「弱さ」とどう向き合うのかを問いかける。(長岡誠)

電気新聞2024年2月5日

同じカテゴリーの最新記事

アクセスランキング(7日間)