東京電力ホールディングス(HD)は2024年度から、ROIC(投下資本利益率)管理を導入する。東電HDの株価は、PBR(株価純資産倍率)が0.5倍(10日終値時点)と割安な水準にある。ROICを高めることで、PBRが1倍割れの状態を改善したい考えだ。東電HDは今後、外部環境の変化も踏まえ、ROICの詳細な目標設定や達成に向けた施策、マイルストーンを検討する。

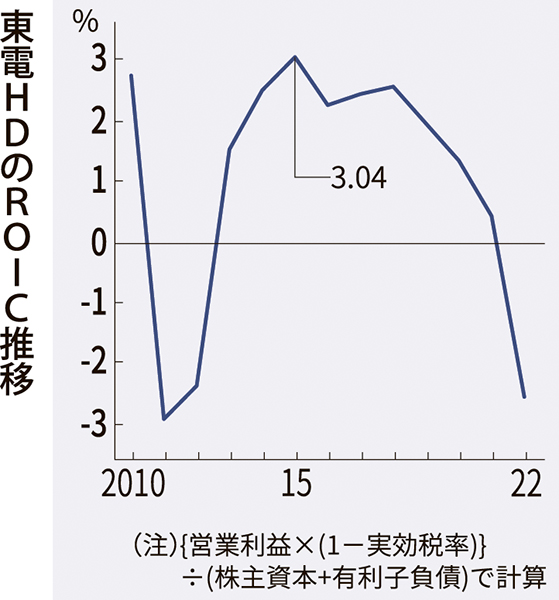

ROICは資本コストに対する資本効率を表す指標で、7%が適正値とされる。東電HDの10年度以降のROICは、15年度の3.04%が最高だった。

20年度以降は小売電気事業の競争激化や資源価格高騰に伴い、東電HDのROICはWACC(加重平均資本コスト)を下回っている。一般的にROICが資本コストを下回る状態は、株主のハードルレート(最低限必要な収益率)に届いていないとみなされる。

ROICは売り上げの増加、費用の低減、資産の回転率向上によって数値を改善することができる。東電HDはROIC管理の導入によって資本コストへの意識と資本効率を高め、企業価値の向上につなげる。

東電HDの株価は福島第一原子力発電所事故をきっかけに大きく下げた。15年12月以降は800円台を付けたことがなく、除染費用を回収するための目標株価1500円と大きな開きがある。

株価指標の一つ、PER(株価収益率)は1桁台で割安だ。東電HDはPERが低い原因について、(1)福島コストの上限が不透明(2)原子力事業が不透明(3)競争激化や資源価格高騰に起因した電気事業の収益性への懸念(4)無配継続の配当方針――が市場からリスクとして認識されていると分析する。

一方、PBRでみると、適正な株価水準とされる1倍は1307円。これを下回る株価は、東電HDが解散しても手元に資産が残る計算になるため、割安といえる。

東電HDに限らず、日本はPBR1倍未満で放置されている銘柄が多い。東京証券取引所は今年3月、PBR1倍割れについて「資本コストを上回る資本収益性を達成できていない、あるいは、成長性が投資者から十分に評価されていないことが示唆される」とし、資本コストや資本収益性を意識した経営の実践を求めた。

東証は資本収益性や資本コストを分析するための指標としてROIC、WACCなどを例に挙げていた。

電気新聞2023年11月13日