前回は、日本でEV(電気自動車)が普及しない理由として、中古EV市場の機能不全を示した。新車は高額、中古はバッテリー劣化が不透明で信頼されず、資源は海外へ流出している。本稿では、この停滞をどう突破し、日本が循環型EV市場の先導者へ転じられるかを論じる。カギは、バッテリーの「現在」と「将来」を可視化し、市場全体で共有する仕組みである。EVを「循環資源」として扱う産業設計が、いま問われている。

◇技術で勝ち産業で負ける日本、本質的強みとは

日本は半導体や液晶など多くの分野で世界に先行したが、産業競争では主導権を失ってきた。しかし、すべてで敗れたわけではない。自動車では、品質と耐久性という独自の軸で競争力を築き続けている。1989年に北米で登場したレクサスは、欧州車との競争軸を「豪華さ」ではなく「品質・耐久性」に置き、成功を収めた。

海外では走行50万キロメートル超の中古日本車も珍しくなく、定期的な車検制度や整備文化が支える高い信頼性は、日本の産業文化そのものといえる。これは、製品寿命を最大限に引き出すサーキュラーエコノミーと極めて相性が良い。

◇EV循環が進まない理由―価値判断材料の欠如

EVは本質的にサーキュラー(循環)型の産業である。新車は中古の供給源、中古はリパーパス(再利用)の供給源、リパーパスはリサイクルの供給源となる。サプライチェーンとライフサイクルが同期的に流れることで初めて価値が最大化する。

しかし日本では、中古EVの約8割が海外へ流出している。国内循環が断たれているのだ。最大の理由は「電池の状態が見えず、残価が適正に評価されない」点にある。価値が見えなければ後工程すべての価値が損なわれ、循環経済は成立しない。

◇バッテリー診断は将来への市場インフラ

この課題を解くカギが、「バッテリー診断」である。診断の本質は、現在の劣化を測るだけでなく「この先どれだけ性能を保つか」を予測する点にある。人間ドックが将来リスクを示すことで意味を持つように、EVも「あと何年どれほど使えるのか」が分かって初めて安心して中古として取引される。

第3回で触れた予測技術は、この「将来価値」を扱うための基盤であり、循環の起点となる。

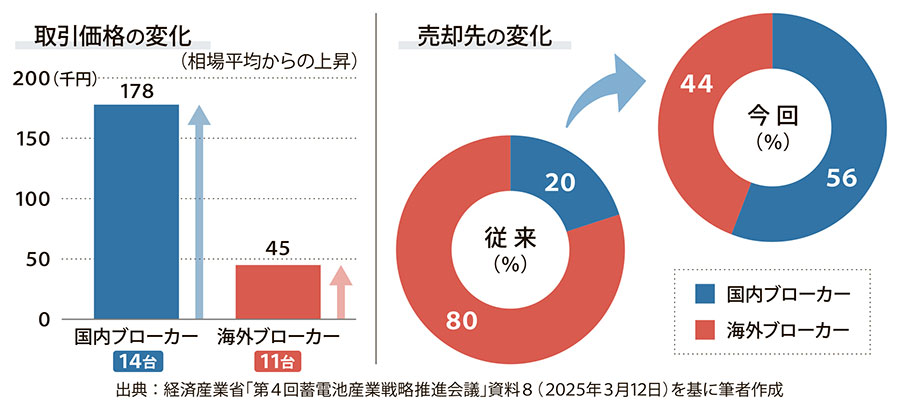

◇経産省実証が示す「残価2割増」と「国内回帰」

こうした見える化の効果を示したのが、2024年度に経済産業省が行った実証である。バッテリー診断書と性能保証を付けて中古EVをオークションに出品したところ、取引価格は従来比で約2割(17万8000円)上昇した。さらに、落札構造も大きく転じた。従来、落札者の8割が海外バイヤーだったのが、実証では国内バイヤーが6割弱にまで上昇したのだ。価値が曖昧なEVは安く海外に流れるが、価値が可視化されれば残価が上がり、国内に残る。

この変化は、循環型EV市場が日本でも成立し得ることを明確に示した。

◇第2の市場とデータ連携で日本型モデル完成

循環を産業として成立させるには、車両用途を終えた電池を防災電源や再エネ蓄電池として活用する「第2の市場」が不可欠だ。

愛媛県で進む自治体・事業者・電力会社の連携モデルは、使用済み電池を地域エネルギー基盤に組み込む具体例であり、日本の整備文化と相性が良い。さらに、診断データと性能予測が新車・中古・リパーパス・リサイクルの各段階で連続して共有されることが、電池の生涯価値を最大化する条件となる。

日本は品質・整備・記録の文化が成熟しており、この連続性を実装するための土壌をすでに持っている。

日本はEVの新車販売では遅れた。しかし、循環型EV市場では最も大きな競争優位性を持ち得る。品質・耐久性、整備ネットワーク、データトレーサビリティー。これらを循環という設計思想とつなぎ直すことで、日本は「技術で勝つが産業で負ける」歴史を変えられる可能性がある。

EVをめぐる競争は、すでに車両性能を超えた。価値の可視化と循環の設計こそが、次の競争軸である。

電気新聞2025年12月1日

執筆者:二見 徹氏

1981年東大工学部卒。日産でエアバッグ、ナビ、ITS(高度道路交通システム)等を担当し、リーフ向けICTや自動運転技術を開発。2016年よりフォーアールエナジーフェローとしてV2X・再生電池事業を推進。19年DeNAでEV性能予測技術を開発し、25年MobiSavi創業。現取締役会長兼フェロー。

同じカテゴリーの最新記事

アクセスランキング(7日間)