○卸電力市場の現状と課題

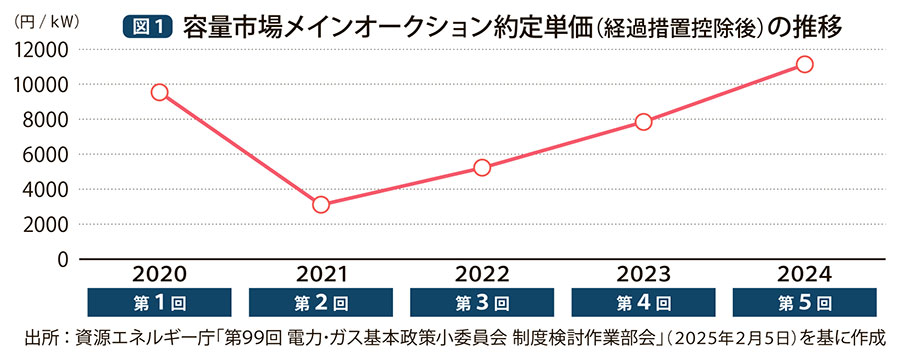

まず容量市場とスポット市場の現状を振り返っておきたい。容量市場は20年度以降、5回のメインオークションを経ている。各回の総平均単価(経過措置控除後)は変動が大きく、最も低い3109円/kW(21年度)と最も高い1万1134円/kW(24年度)を比較すると3.6倍の格差が発生している(図1)。発電事業者の電源固定費がこのように変動することは考えにくく、約定結果を見る限り、当初の目的とされた供給力の確保・安定した事業経営に資するものとして機能しているとは言いがたい。

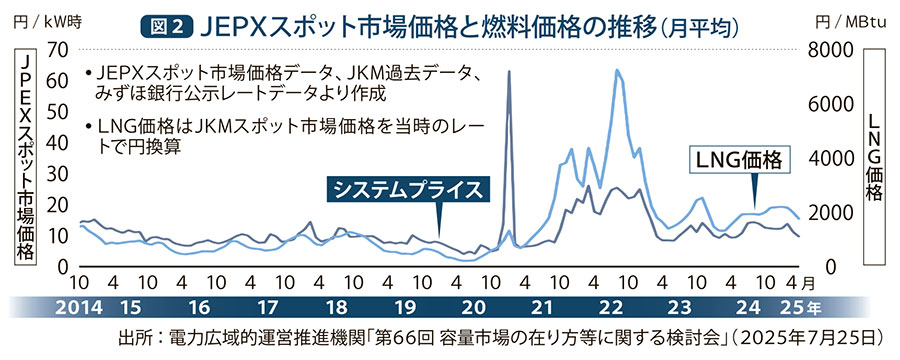

スポット市場の価格については20年度冬季および21年度後半から22年度にかけての高騰が記憶に新しい(図2)。この価格高騰は主として気象条件や燃料・設備制約によるものだったが、これを契機に、卸電力調達をスポット市場に依存していた新電力の多くが市場からの撤退を余儀なくされた。

このような卸電力市場のボラティリティーに対応するため、発販双方は相対の卸契約および顧客との小売契約でリスク回避の対策を講じている。まず発販間の卸契約で、売り手である発電事業者が、相対の卸価格からあらかじめ容量確保契約金相当額を控除する、または双方が同相当額を踏まえた上で協議を行う等の措置が講じられている。これにより容量市場の価格変動リスクを双方が回避している。また卸契約では燃料費調整の条件も明確にし、小売電気事業者が直面するスポット市場の高騰リスクをあらかじめ抑制している。

しかし、小売電気事業者は相対卸契約で、卸電力市場のリスクを全て回避できているわけではない。このため小売料金への転嫁を実施しており、新電力のみならず多くの大手電力も、スポット市場の価格変動を小売料金に反映する市場調整項を採り入れている。小売電気事業者は個々のスポット市場依存度に応じて、市場調整項のウエートを調整し、リスク回避を行う傾向にある。

このような状況下で、今後の電力需給ひっ迫懸念が徐々に顕在化している。電力広域的運営推進機関は24年度供給計画取りまとめで、中長期の需給バランスにおける厳しい状況を指摘した。これはデータセンター等による電力需要の増加が見込まれる一方で、カーボンニュートラル実現に向けた非効率石炭・老朽石油火力の休廃止が進むことによる。容量市場でも約定後に供給信頼度未達のエリアが増加しており、約定単価は既に上昇を始めている(図1)。このため、現在は落ち着いているスポット市場の価格も、需給ひっ迫に伴う再度の高騰の懸念を払しょくしきれず、特に新電力の経営への悪影響と市場調整項等を経由した小売料金上昇の懸念は徐々に高まりつつある。

同じカテゴリーの最新記事

アクセスランキング(7日間)

- ( 2026/04/09 エネルギービジネス・送配電 )

- ( 2026/04/08 電気工事・保安 )

- ( 2026/03/26 地域・グループ )

- ( 2026/03/24 地域・グループ )

- ( 2026/03/16 総合・原子力 )