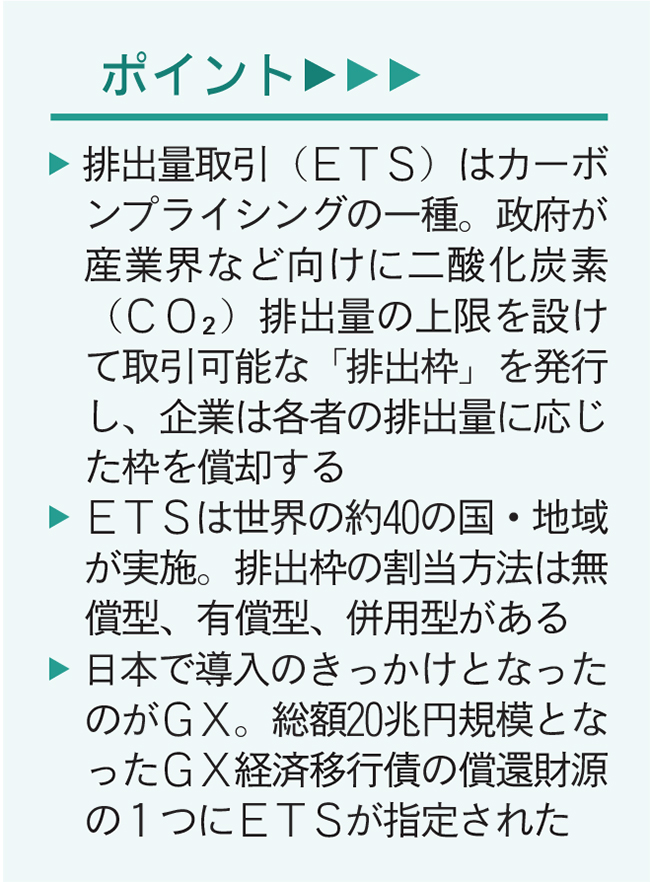

排出量取引(ETS=エミッション・トレーディング・スキーム)は、二酸化炭素(CO2)に値付けをする「カーボンプライシング」の一種だ。カーボンプライシングは活動に伴って排出するCO2に金銭的なコストを付けることで、企業などにCO2排出量の削減を促す。

カーボンプライシングの手法には、CO2の排出量に応じて負担する「炭素税」もある。日本では石油・石炭・天然ガスといった全ての化石燃料の利用に課す「地球温暖化対策税(温対税)」が2012年に導入された。企業は現在、CO2排出量1トン当たり289円を支払っている。

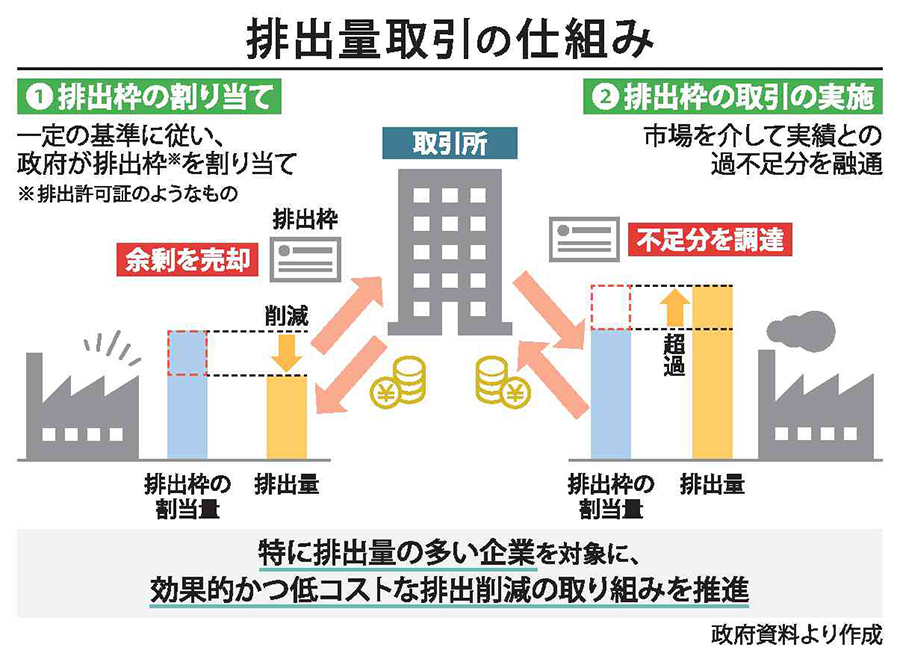

これに対し、ETSはCO2を排出する主体ごとに排出量の上限(キャップ)を定め、上限超過などの必要に応じて各主体が排出枠の取引をする仕組みだ。「キャップアンドトレード」とも呼ばれる。各主体は自らの排出量に相当する「排出枠」を期日までに償却する義務を負う。

排出枠の入手方式は、政府による無償割り当てや有償オークション、排出主体間の売買取引がある。ETSを導入する国・地域がそれぞれの事情に応じて、各方式やその組み合わせを採用している。

◇炭素税は少数派

キャップアンドトレードのETSは、欧州連合(EU)域内の「EU―ETS」(05年)を先駆けとして各国に広がった。世界銀行の統計によると、25年5月時点で中国や韓国、米国の一部州など37の国・地域がETSを実施しており、世界全体の総排出量の23%を占める。43カ所が導入する炭素税は総排出量の5%を占めるにとどまる。

そもそも炭素税は排出量を管理する制度ではなく、国などのCO2排出削減目標を担保するのは難しいとされる。ETSは政府などが国内全体の排出量の上限を決めるため、目標と整合的な制度設計をしやすい。日本では東京都や埼玉県など自治体レベルでの採用はあったものの、産業界などからの反発もあり、国全体の導入には至らなかった。

◇移行債の財源に

潮目を変えたのが、岸田文雄前政権の打ち出したグリーントランスフォーメーション(GX)だった。23年7月に閣議決定された「GX推進戦略」は脱炭素に向けて10年間で150兆円の官民投資を行う目標を打ち出し、呼び水として20兆円規模のGX経済移行債の起債を決めた。その償還財源に「GX―ETS」と化石燃料賦課金が指定された。

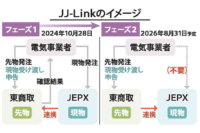

28年度に徴収を始める化石燃料賦課金は炭素税としての性格を持ち、現行の石油石炭税と同様に輸入化石燃料に対して課す。GX―ETSは事業者の自主的取り組み期間の「第1フェーズ」を経て、26年度開始の「第2フェーズ」でCO2の直接排出量10万トン以上の事業者を対象に参加が義務化される。33年度からは「第3フェーズ」に移行する。

GX―ETSでは、第2フェーズ中は政府が排出枠の無償割り当てを行うが、第3フェーズは発電部門のみ割り当てる排出枠を段階的に有償化する予定だ。発電事業者は足元の排出枠の償却に加え、将来の有償オークションに備えた対応を迫られることになる。

◇

日本版の排出量取引制度「GX―ETS」が2026年度に本格稼働する。排出枠の償却や売買にかかるコストは電力産業の在り方に大きな影響を与えると見込まれるだけに、関係者は制度設計の行方を注視している。排出量取引の先行事例や海外発電事業者の対応、GX―ETSの制度設計の論点を整理し、今後を展望する。

電気新聞2025年10月3日