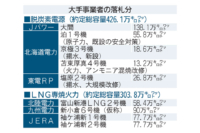

2016年度に電力システム改革の第2弾として小売り全面自由化が始まってから約10年。この間に多くの新規参入者が登場し、存在感を高めてきた。一方で価格競争にとどまらない付加価値、サービスの創出という観点ではなお道半ばともいえる。10年間の歩みを象徴する様々なデータからこれまでの経緯や背景を振り返り、明らかになった「市場開放の現実」に迫る。(特別取材班)

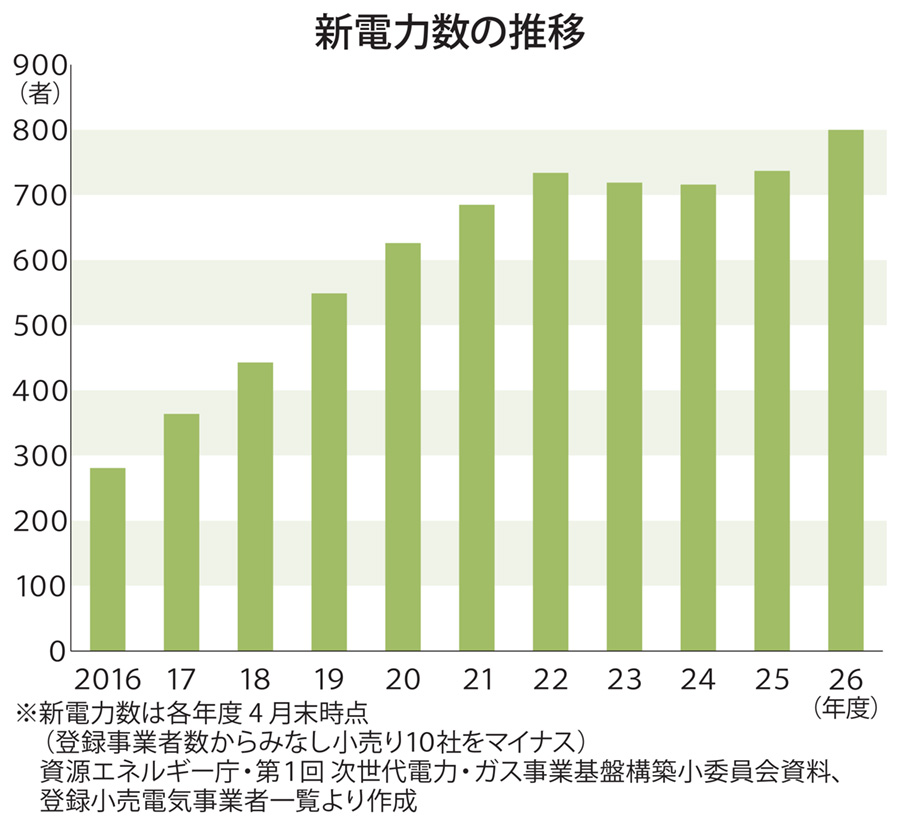

この10年間を振り返り、目覚ましい伸びを示した数字の一つが小売電気事業者の登録数だ。16年度のライセンス制導入に伴い、電力小売り事業は登録制に移行した。同年4月時点で大手電力(見なし小売事業者)を除く新電力は281者。新規参入は急速に拡大し、21年4月には700者を突破している。

その後に事業廃止・解散に至った事業者も100者以上あるが、26年4月時点でも新電力数は800者にのぼる。全面自由化前に経済産業省・資源エネルギー庁で電力基盤整備課長を務めた石崎隆・東京商品取引所社長は「公益産業はそれほど利幅が大きくないと考えられており、小売事業者が700者以上も参入するとは思っていなかった」と話す。

同じくエネ庁で企画調整官、後に基盤課長として電力システム改革に深く関わった安永崇伸・エネルギー政策研究所代表も「10年経ってほとんど減っていないことは想定外」と率直に明かす。

競争を通じて合従連衡が進み、5年程度かけて事業者数が100者を割り込んでいくという想定も当時あったようだ。しかし、実際に淘汰(とうた)は進まなかった。

◇スポット依存

新電力の参入が容易だった背景には、供給力の全量を日本卸電力取引所(JEPX)のスポット市場で調達可能としたことがある。巨額の資金と長い建設期間を要する電源確保は、それまで電気事業の参入障壁だった。政策的に「全量スポット依存」を認めて障壁を引き下げたことで、異業種企業からの参入が一気に加速した。

全面自由化初期の16~19年頃は燃料市況の落ち着きやFIT(固定価格買取制度)の下で急増した太陽光発電がスポット価格を押し下げていた時期でもある。市場調達を主とした事業者はこの恩恵にも浴した。

一方、競争が進む中で制度のひずみが浮き彫りになる局面もあった。その一例が小売電気事業者、発電事業者が30分単位で需要と供給の計画を一致させる「計画値同時同量」を巡る問題だ。

一致しない場合は、実需給断面で調整を担う一般送配電事業者にインバランス料金を支払う。ただ、当時のインバランス料金制度では単価がJEPXの市場価格に連動し、水準をある程度予見することができた。

これを悪用したとして17年に物議を醸したのが新電力のFパワーによる行動。同社はスポット価格よりインバランス料金が安くなる時間帯の買い入札を減らし、大量のインバランスを生じさせる行為を繰り返した。同年8月には不適切な需要・調達計画の提出を繰り返したことを理由に、電力広域的運営推進機関(広域機関)の改善指導を受けている。

当時のエネ庁の有識者会合では「たとえ経済合理性を理由に取った行動であったとしても、供給力確保義務の観点から問題」と指摘された。

◇高騰で撤退も

その後、スポット価格は20年末~21年初頭の燃料制約に伴う需給逼迫、22年のロシアによるウクライナ侵攻に始まるLNG価格の高騰などで大幅に上昇。スポット調達に依存する新電力の経営を直撃し、事業の休止や撤退が相次ぐ局面も発生している。

25年4月末までに事業廃止・解散した新電力は130者にのぼるが、それでも全体の事業者数は漸増傾向を保つ。

安永氏は「競争が不十分で、新規参入保護的な施策がまだ残っているということではないか」とも指摘する。10年を経て高止まりする事業者数が何を意味するのか、問い直す必要がありそうだ。

電気新聞2026年6月1日