生成AI(人工知能)の急拡大は、電力システムの運用面で質的変化をもたらしつつある。競争力の源泉はデータ量ではなく、それを高速かつ継続的に処理する能力へと移行している。一方で、情報処理基盤は巨大な電力消費構造の上に築かれている。AIの活用にとっては、ある程度の品質を保った電力を確保することがまさに死活問題となっている。単なる供給量ではない。本シリーズでは、この質的変化の課題を五つの視点から読み解く。

生成AIは「知識」という付加価値を生み出す生産装置である。大規模言語モデルの学習・推論には膨大な計算資源が必要となり、データセンターは高密度化・高負荷化が進む。サーバーの高密度化に伴う発熱増大は液体冷却方式の導入を促し、その冷却能力の高度化が24時間連続高負荷運転を可能にしている。

この運転形態には、安定的かつ大容量の電力供給が不可欠だ。情報処理能力の拡張は電力供給の確実性があって初めて成立する。この現実を象徴する概念が「Power First」である。すなわち、デジタル投資や立地判断に先立ち、電源確保と電力への早期アクセスを担保することが死活問題となっているのである。

◇多消費産業として

国際エネルギー機関(IEA)は、世界のデータセンター電力需要が2022年の約4600億キロワット時から30年には9450億キロワット時へ拡大すると予測。増加分は中規模国家の電力需要量に匹敵するほどで、AIは明確に電力多消費産業であるといえる。しかも需要は一過性ではなく、モデル高度化や用途拡大とともに累積的に増加する性格を持つ。

米国では、最大級の集積地であるバージニア州ラウドン郡で、急増する需要に伴う送配電投資が家庭料金に転嫁されるとの懸念が生じた。アリゾナ州でも水資源の枯渇や電力インフラ負担を巡る議論が起きている。雇用創出効果への疑問も含め、料金制度や資源配分の公平性が課題となっている。

他方で、Big Techが電源開発や費用負担の在り方について政府・規制当局と協議を始めるなど、需要側が供給側リスクを分担し始めている。AIインフラは抽象的なクラウドではなく、土地・水・電力に依存する実体産業であるとの認識が広がっている。

日本でも料金制度の設計が議論されている。老朽火力の休廃止が進む一方、新規電源の開発には環境アセスメントや用地確保など長期の準備が必要だ。再エネ拡大も進むが、出力変動や系統接続余力、調整力には制約が残る。ここでいう供給力とは単なる設備容量ではなく、建設可能性、送電網接続余力、燃料調達の安定性を含む総合概念である。

◇全体最適の設計を

近年の日本のデータセンター建設計画では、単一拠点で20万~50万キロワット規模に達するものも珍しくない。電源開発や系統増強はもともと計画から運転開始まで相応の期間を要する。一方で、大規模需要は市場環境等に応じ比較的短期間で顕在化する。この時間軸の非対称性が需給計画の不確実性を高め、需要の見通しが不透明な場合には最適な投資判断を難しくする。

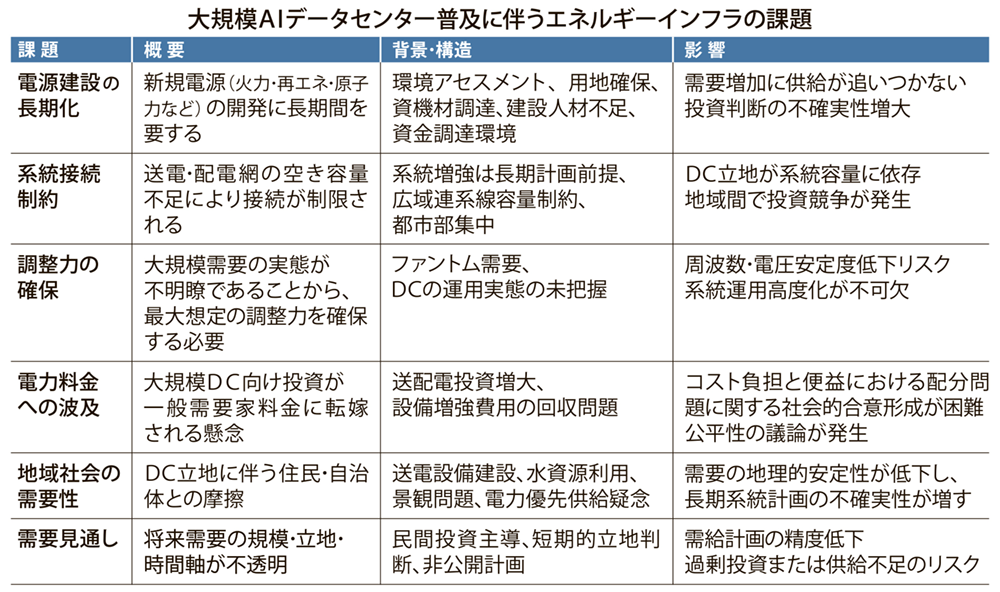

課題は、上部に示した表の通り整理できる。

これらは相互に連関し、単一の解決策はない。供給力を優先すれば化石燃料の利用など脱炭素との調整を要し、再エネ拡大は調整力と系統整備を伴う。

生成AI時代には、AIインフラと電力インフラを一体として捉え、合理的な電源配置、流通設備形成、需要制御を含む運用方策を組み合わせた全体最適の設計が不可欠である。

本連載では、この電力システムの運用面での質的変化を出発点に、電力システム再設計の論点を提示していく。

電気新聞2026年3月9日